扫一扫,关注

扫一扫,关注

酒业行业分析报告

一、酒业行业简介

酒类行业主要包括白酒制造行业、啤酒制造行业、葡萄酒制造行业、黄酒制造及其他酒(主含保健酒)。

白酒:白酒为中国特有的一种蒸馏酒,是世界八大蒸馏酒之一,由淀粉或糖质原料制成酒醅或发酵后经蒸馏而得。酒质无色(或微黄)透明,气味芳香纯正,入口绵甜爽净,酒精度在18%~60%,经贮存老熟后,具有以酯类为主体的复合香味。以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒。

啤酒:人类最古老的酒精饮料,是水和茶之后世界上消耗量排名第三的饮料。啤酒以大麦芽、酒花、水为主要原料,经酵母发酵作用酿制而成的饱含二氧化碳的低酒精度酒,低酒精度2.5%~7.5%,被称为“液体面包”。

葡萄酒:用新鲜的葡萄或葡萄汁经发酵酿成的酒精饮料。通常分红葡萄酒和白葡萄酒两种。前者是红葡萄带皮浸渍发酵而成;后者是葡萄汁发酵而成的。酒精度大于等于7%的酒精饮品。

黄酒:它是中国汉族的民族特产,黄酒以稻米、黍米、黑米、小麦和玉米等为原料,加曲、酵母等糖化发酵剂发酵酿制而成的发酵酒产品,不经过蒸馏,酒精含量低于20%。不同种类的黄酒颜色亦呈现出不同的米色、黄褐色或红棕色。

其他小酒种:包括配制酒、其他蒸馏酒和其他发酵酒。其中配制酒主要是指以蒸馏酒、发酵酒或食用酒精为酒基,以食用动植物、食品添加剂作为呈香、呈味、呈色物质,按一定工艺加工而成,主要产品有劲酒、鹿龟酒、三鞭酒、五加皮、竹叶青、十全大补酒、桂花陈及利口酒等。其他蒸馏酒是指除白酒以外的,以淀粉质、糖质或水果等为原料,加入糖化发酵剂,经发酵、蒸馏制成的产品,主要产品有白兰地、威士忌、俄得克、各种水果白兰地和水果蒸馏酒等。其他发酵酒是指以淀粉质、糖质或水果等为原料,加入糖化发酵剂,经发酵制成的产品,主要产品有清酒、米酒(醪糟)、奶酒等。

二、酒业行业规模

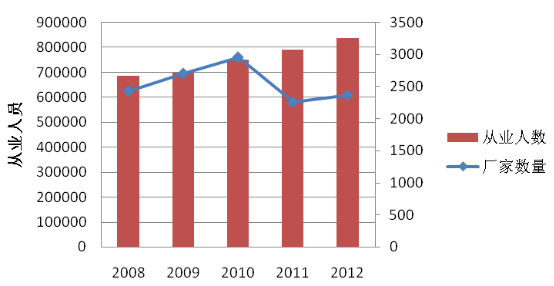

截止2012年12月份,整个酒类行业共计有厂家2314个;从业人数837755人;累计实现销售收入约7547.20亿元;实现利润约1054.93亿元。根据相关数据显示,我国酒业从业人数逐年不断上升,厂家数量在2010年达到最高,2010-2011年出现大幅度的下滑,2011年-2012年平稳上升。

图1:2008年-2012年酒业厂家、从业人员变更趋势图

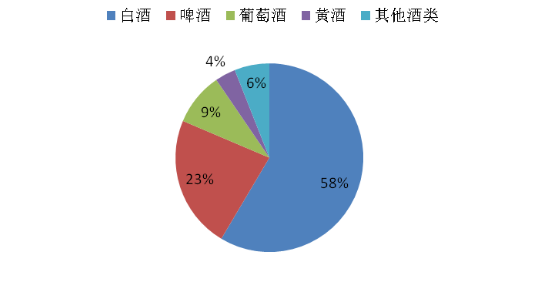

根据相关数据分析显示:我国酒类行业厂家主要以白酒为主,占酒类行业厂家数量的58%,是啤酒的2倍、葡萄酒的10倍,数量规模远超其他酒种。其次是啤酒和葡萄酒,分别占酒类行业厂家数量的23%和9%。

图:2:酒类行业厂家数量分布

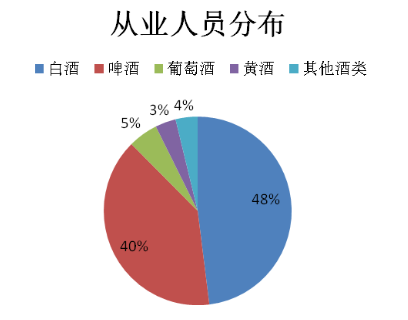

根据相关数据分析显示:我国酒业从业人员中从事白酒的人员比重最大,占48%,相对酒类行业厂家数量比重有所减少,白酒单个厂家从业人数要低于其他酒种平均数。其次是啤酒从业人员,占40%,单个啤酒厂家从业人数较高于其他酒种。葡萄酒、黄酒、其他酒类人员所占比例分别是5%、3%、4%。

图3:酒业从业人员分布图

三、酒业行业销售和盈利情况

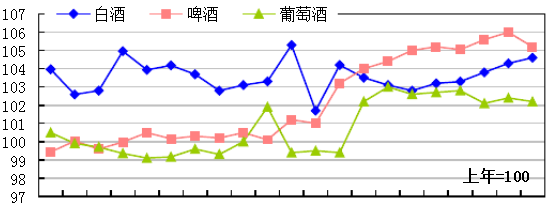

2011年三季度,由于原材料、人工成本增加,白酒企业成本继续上升。高端白酒需求旺盛致使供需失衡,三季度,白酒企业陆续提价,出厂价格指数在季度内从103.8点增长至104.6点,上涨0.8点,与上年同期相比,上涨1.5点。另外,三季度,大麦进口价格再度上行,进口数量急剧下降:2011年8月份大麦进口价格为348.58美元/吨,环比上涨4.3%,比上年同期上涨61%;大麦进口数量仅为8.21万吨,环比下降43.2%,比上年同期下降69.8%。啤酒出厂价格指数与上年同期相比,上涨4.7个百分点。国产葡萄酒前三季度行业运行平稳,没有出现较大波动,葡萄酒出厂价格指数季度内上涨0.1点,与上年同期相比,上涨2.2个百分点。

图4:2010年以来白酒、啤酒、葡萄酒出厂价格指数

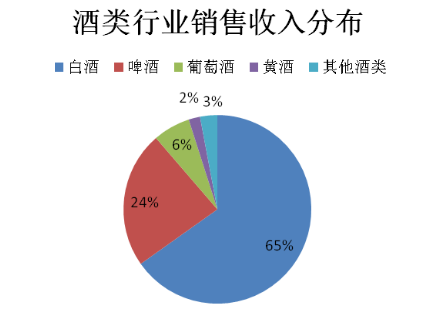

根据相关数据分析显示:我国酒类行业销售收入中白酒所占比重最大,多达65%,远远超过其他酒类销售收入。啤酒、葡萄酒、黄酒、其他酒类销售收入所占比重分别是24%、6%、2%和3%。

图5:酒类行业销售收入分布图

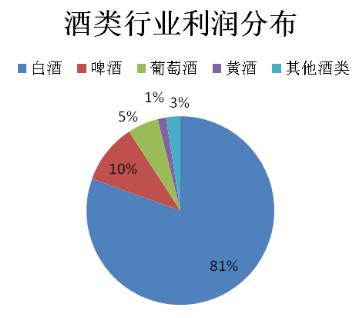

根据相关数据分析显示:我国酒业利润白酒获利最多,高达81%,远远领先其他酒业行业。其次是啤酒、葡萄酒、黄酒和其他酒类,分别是10%,5%,1%,3%。酒业利润分布情况与酒类行业销售收入情况对比分析,白酒行业贡献的销售收入与其各项占比基本匹配,销售利润率明显高于其他行业;啤酒行业销售收入贡献值较高,销售利润率明显低于其他行业。

图6:酒类行业利润分布图

1、白酒行业生产和销售情况

2012年全国白酒的产量达115.3亿升,同比增长18.55%。2012年白酒制造业全国实现主营业务收入4466.26亿元,实现同比增长26.82%,实现利润总额818.56亿元,实现同比增长46.78%。

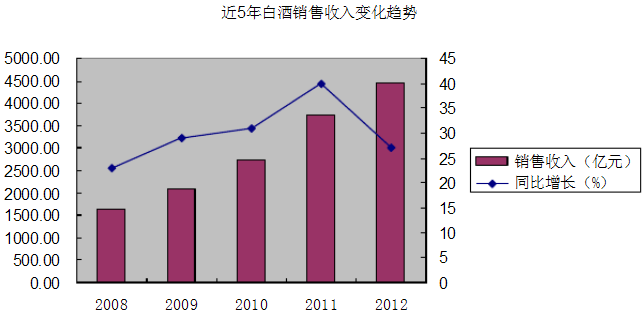

根据相关数据分析表明:我国白酒从2008年-2012年,销售收入持续上涨,同比增长速度较快,但是在2011年-2012年由于政策环境的影响,同比增长速度放缓。

图7:2008-2012年白酒销售收入变化趋势图

2、啤酒行业销售情况

中国啤酒公司数量为250家左右,拥有工厂550家,以及1500个啤酒品牌。总体来说,中国啤酒市场供过于求,产过于销。

根据中国统计局统计数据显示,2008-2012年,我国啤酒行业市场逐年稳步扩大,行业销售收入年均增长幅度较大,但2012年出现下滑迹象。2012年行业的销售收入为1611.73万元,同比增长下滑为6.77%,为近13年来最小增长幅度。2012年行业利润总额较上年同比增长3.04%,达到105万元。2003年开始,啤酒行业的毛利率逐年下滑,2012年下滑为28.60%。

图8:啤酒行业近五年销售变化

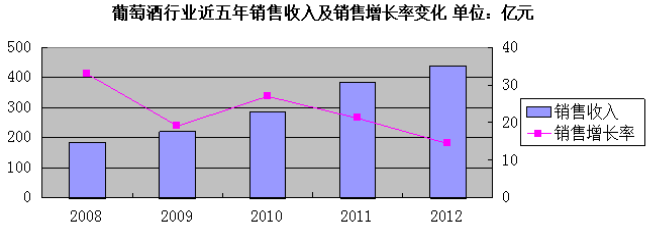

3、葡萄酒行业生产和销售情况

2012年12月,我国葡萄酒业200家企业,全部从业人员30724人,同比增长7.32%;工业销售产值369.67亿元,同比增长10.31%。

中国葡萄酒企业2012年1-12月,全国葡萄酒累计产量为138.16万千升,比上年同期增长了16.90%;销售收入达到438.46亿元,同比增长14%;利润总额54.05亿元,同比增长4.85%。未来几年内,中国葡萄酒产业将迎来的是挑战和机遇并存的时代,同时发展潜力巨大。

根据相关数据分析表明:我国白酒从2008年-2012年,销售收入远低于白酒行业销售收入,整个葡萄酒行业销售收入呈上升趋势。销售增长率波动较大,2008年-2009年销售增长率呈下降趋势,2009年-2010年呈上升趋势,2010年-2012年销售增长率呈逐年下降趋势。

图9:葡萄酒行业2008年-2012销售收入变化趋势图

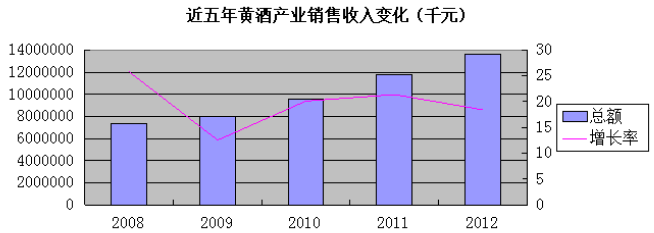

4、黄酒行业生产和销售情况

中国黄酒企业2012年实现销售收入136.4亿元,同比增长12.89%,利润总额14.5亿元。对比近五年数据来看,我国黄酒销售总额呈持续上升态势,增长率波动较大,增长速度虽快,却不及其他酒类品种。

图10:2008年-2012年黄酒产业销售收入情况图

四、酒业行业发展趋势

1、白酒行业的发展趋势

从白酒行业发展趋势看,越来越多的中小微型白酒企业,将会被大的白酒集团和企业并购。我国白酒行业正朝着大型白酒企业集中,行业集中度越来越高。前20位的白酒骨干企业的销售收入基本上占全行业的40%以上,利税占整个白酒行业的60%左右,产量约占全行业的30%。

随着中高档酒类竞争的加剧,开阔并占领农村市场是避免直接在城市市场竞争的明智之举,未来将有越来越多的知名酒类企业重视塑造自己品牌在农村的知名度。白酒行业内部的整合将促进行业的市场集中度不断提高,行业结构逐步得到优化,促进白酒行业整体质量的提高,带来更高的经济效益。

近几年来,《禁酒令》和《严控“三公消费”》等相关政策、规定出台以及相关负面新闻的曝光,对白酒行业带来一定的冲击,白酒行业由强转弱。白酒行业负面影响在短期内难以解除,行业整体性投资机会需要耐心等待。 白酒是中国传统文化,它现在仍然处于黄金期。所以白酒行业地快速发展会变为健康理性地发展,而不是膨胀式的发展。通过整个行业的洗牌后,白酒行业会分得更细。

2、啤酒发展趋势

我国啤酒行业集中度在未来数年还将会进一步提高。目前我国四大啤酒巨头华润雪花、青岛啤酒、燕京啤酒、百威啤酒已占据我国啤酒60%以上市场份额。但相对美国、日本等发达啤酒国家啤酒巨头90%的市场占有率,未来我国啤酒行业集中度还有较大的提升空间。在消费量增速放缓,行业集中度持续提高的背景下,我国啤酒厂商将进行持续的产品结构调整,并进军中国高档啤酒市场,这将成为其未来业绩增长的重要源泉。

我国中高档啤酒消费量将持续提高,中高端啤酒市场竞争将会越来越激烈;我国啤酒将形成一线、二线、三线品牌,以及低端、中端、高端品牌,品牌定位日益清晰。 一方面是由于啤酒原料成本不断上涨,低端啤酒利润进一步被压缩,而中高端啤酒利润则要高很多。另一方面,随着中国GDP的增长,以及居民可支配收入的增加,消费水平的提高,人们消费渐趋理性,消费者对中高端啤酒需求也在不断增强。这都使很多啤酒企业纷纷调整产品结构,主推、主打中高档产品,以及特色啤酒产品。

3、葡萄酒行业发展趋势

现在,葡萄酒行业的高端形象已经深入人心,我国葡萄酒一线品牌强势,根据《2008 年中国葡萄酒行业研究咨询报告》表明:张裕、长城和王朝的销量占近 40% 的市场份额,利润总额更是占到行业的 65% 以上。葡萄酒行业二线品牌表现出强大的活力,数量多,区域市场表现突出。

我国国内消费者青睐进口商品以及葡萄酒文化的普及,导致了进口葡萄酒的发展速度加快,进口葡萄酒在中国市场上占有优势地位。其中,高端产品以法国为主,中端产品以澳洲为主。 但我国葡萄酒品牌在品牌、管道、价格等各方面相对竞争力依然很强,葡萄酒企业的不断成熟与发展,对地域文化的熟悉与影响,产品质量持续提高,市场主导地位不会改变。

4、黄酒行业发展趋势

黄酒的发展受到国家产业政策积极扶持。例如,2004 年央视宣布将黄酒行业列为重点扶持对象之一,给予广告贷款等优惠政策;在税收方面,黄酒消费税从量计征是酿酒行业中消费税负担最轻的子行业。

黄酒行业处于品类竞争阶段,还不到品牌竞争阶段。同时,大型黄酒企业也主要在传统区域(江浙沪),竞争也较为激烈。随着人们对健康重视程度的提升,消费者在选择酒类产品时,日趋倾向于选择具备低酒精度、营养保健等特点的健康酒类产品。黄酒具有低度、保健两大健康优势,可以同时满足酒类消费者“饮用”和“健康”的两大需求,因此黄酒具备了替代白酒的天然优势,将成为白酒最有潜力的替代者。同时,黄酒符合中国人的口感,并且文化品位较高的特点。伴随中国文化底蕴的渗透,黄酒消费习惯在黄酒非传统消费区域将进一步进行渗透,扩大市场容量。国内知名黄酒品牌由区域大众消费领域向时尚高端市场拓展,行业的赢利模式从单纯的总量增长模式向以结构升级为主总量增长为辅的模式转变。整体来看,随着生产成本的不断升高和国民收入的增加,黄酒产品的档次和价格将逐步提升,多元化、高附加值产品将是黄酒业的发展趋势。