扫一扫,关注

扫一扫,关注

2018年全球医疗机器人行业发展前景广阔

发布时间:2019-02-28 , 发布人:华恒智信分析员

医疗机器人行业基本概况分析:定义、优势、分类

医疗机器人具有显著的高技术、高门槛、高附加值特征,对医疗手术、康复医学、健康管理、医院服务等方面具有革命性影响。正因此,医疗机器人成为全球机器人和医疗器械领域的新兴发展方向,也是各国竞相投入和角逐的重要科技制高点。

目前,医疗机器人种类很多,按照其用途不同,手术机器人、康复机器人、医疗服务机器人、健康服务机器人等。

其中,手术机器人主要包括腹腔镜、骨科、神经外科等类型,因具有定位精确、动作精细、避免疲劳的优点,可应用于多种疾病的外科手术上,包括心脏、胆囊、前列腺、脊柱等,典型产品包括伊索、宙斯、达芬奇。

全球医疗机器人行业发展现状分析——欧美国家发展较早 亚洲市场或将成为重心

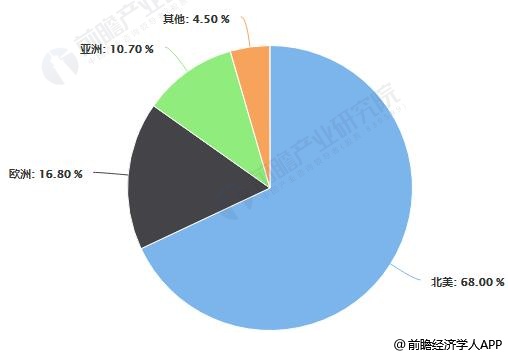

由于欧美国家研发及应用手术机器人较早,欧美占据着全球手术机器人市场的绝大部分。其中,北美为全球最大的手术机器人市场,占比达68.0%;欧洲其次,占比为16.8%;亚洲占比10.7%,不过未来市场重心将逐渐往亚洲市场转移,所占比重或将提升。

全球手术机器人市场格局分析情况

数据来源:前瞻产业研究院整理

康复机器人是当前医疗机器人的重要分支,其研发涉及康复医学、生物力学、机械学、机械力学、电子学、材料学、计算机科学以及机器人学等诸多领域。推动康复机器人发展,有利于促进康复医学的进步,也有利于相关领域的新技术和新理论的发展。正因此,康复机器人现已成为全球医疗机器人领域投资及研究的一大热点。

不过,由于产品接受度及厂商研发投入、政府支持力度、医疗保健支出等影响,康复机器人市场在发达国家和发展中国家的市场规模及增速有所不同。目前,北美康复机器人市场增长较快,占全球比重已达53.76%;而发展中国家康复机器人市场尚处于导入期,占比仅为26.01%,其他国家占比为20.23%。

全球康复机器人市场格局分析情况

数据来源:前瞻产业研究院整理

中国医疗机器人行业发展现状分析

医疗服务机器人主要包括医疗问诊、医院物流、影像定位等类型,也是医疗机器人的重要组成部分之一。在我国医疗机器人产品中,医疗服务机器人占比约为17%,仅次于康复机器人41%的占比。

我国医疗服务机器人产品类型占比统计情况

数据来源:前瞻产业研究院整理

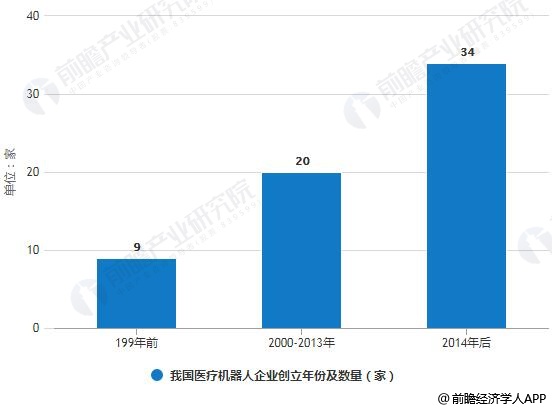

据前瞻产业研究院发布的《中国医疗机器人行业市场前瞻与投资规划深度分析报告》统计数据显示,我国医疗机器人企业创立年份集中于近三年,专业医疗机器人上市企业仅数家。统计样本企业中,2014年以后创立的医疗机器人企业34家,2000年至2013年创立的医疗机器人企业20家,1999年前创立的医疗机器人企业仅9家。

其中,1999年前创立的企业基本为上市公司,医疗机器人为其近年来新拓展业务,并非公司主营业务。如博实股份、金明精机、科远股份、复星医药、威高集团等上市公司均在近年拓展医疗机器人业务,抢占新兴增长点。纵观所有医疗机器人公司,以医疗机器人为主营业务的上市公司仅天智航一家,且在新三板上市,并非主板。天智航为手术机器人公司,说明手术机器人发展相对更早,而在康复机器人领域,仅有钱璟一家正在启动上市。而在医疗服务、健康服务等其他类型医疗机器人发展则更为初期,创立时间普遍在近两年,产业尚处于培育前期。

我国医疗机器人企业创立年份及数量分析情况

数据来源:前瞻产业研究院整理

区域格局显现 京深沪三地发展优势明显

北京、深圳、上海三地汇集了我国医疗机器人领域近半数的优秀企业,医疗机器人产业呈现明显的区域集聚现象。统计样本企业中,所在地区医疗机器人企业数量,北京12家、深圳10家、上海9家、江苏7家、广东6家、浙江3家、黑龙江3家、重庆3家。综合区域分析,京津冀地区13家、长三角地区19家、珠三角地区16家、中部地区9家、东北地区5家。

由此可见,北京、深圳、上海三个一线城市医疗机器人产业实力最为雄厚,长三角地区由于在医疗设备领域拥有完备的产业链条、丰富的市场渠道,已经占据医疗机器人领域区域发展的制高点,珠三角地区和京津冀地区紧随其后。从产品细分领域看,手术机器人集中在京津冀、长三角和东北地区,珠三角地区发展相对滞后;康复机器人在长三角地区优势最为明显,京津冀和中部地区紧跟其后;医疗服务机器人在京津冀地区发展最佳,长三角和珠三角地区平分秋色;健康服务机器人仅在珠三角、长三角地区有所发展,其他地区均未涉及;胶囊机器人则以西南、中部地区为发展基地,相比其他类型机器人企业集聚更具特点。

我国医疗机器人企业数量地区分布情况

数据来源:前瞻产业研究院整理

健康服务机器人源于智能产品领域的创新发展,主要从事监护方面的工作。随着全球各国医疗、护理和康复的需求不断增加,同时由于人们对生活品质追求的提高,对医疗服务将提出更高要求。而医护人力相对缺乏,这给予了健康服务机器人发展机遇。不过,全球健康服务机器人市场刚刚起步,大多数企业还处于研发或试产阶段。

全球医疗机器人行业发展前景广阔 市场规模将不断扩大

未来随着对高难度手术需求的增多、医疗基础设施的不断升级,以及医疗保健费用不断提高,越来越多的医院科室及诊所开始逐渐增加对可辅助手术的医疗机器人的支持程度,各种医疗机器人及其辅助医疗技术将得到更深入而广泛的研究和应用,全球的医疗机器人市场规模将不断扩大。

此外,对于医疗机器人的最新研究也在不断地产生出新的成果。例如,手术机器人具有高准确性、高可靠性和高精确性,提高了手术的成功率;康复机器人具有智能化,可为伤员、病人与老年人提供康复护理和服务等。

随着现代科技的不断进步、社会的老龄化、现代战争的高技术化以及医疗技术的发展,机器人技术在医疗领域还会得到更深入而广泛的研究和应用,全球医疗机器人行业发展前景也将变得更加广阔。

来源:前瞻产业研究院