扫一扫,关注

扫一扫,关注

2019年中国创新器械行业发展环境及相关政策分析

发布时间:2020-01-09 , 发布人:华恒智信分析员

一、发展背景

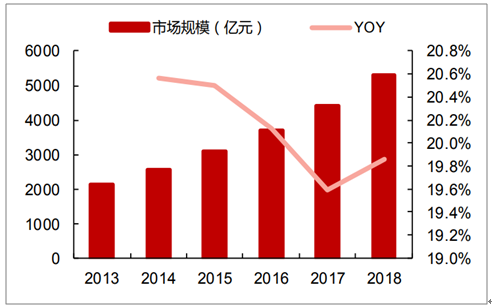

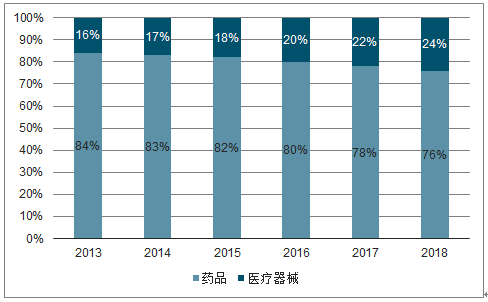

2018年国内医疗器械市场总规模约5304亿,同比增长19.86%,2014-2018年复合增速为20.02%,大幅高于全球医疗器械市场约5%的增速,同时高于2018国内药品终端市场6.28%的增速。在药品和器械合并市场中,医疗器械占比从2013年的16.18%增长到2018年的23.64%。在创新器械审评加速等政策推动下,医疗器械行业保持快速稳定增长。

2013-2018年中国医疗器械市场规模情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗器械行业市场行情监测及发展前景展望报告》

2018年医疗器械和药品历年市场规模占比

2018年医疗器械和药品历年市场规模占比

数据来源:公开资料整理

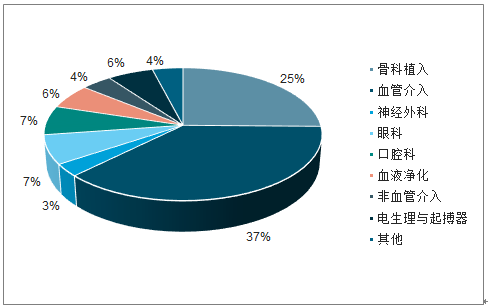

根据医械研究院分类,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。其中高值医用耗材市场分为骨科植入、血管介入、神经外科、眼科、口腔科、血液净化、非血管介入、电生理与起搏器、其他共九小类。2018年医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

2018年医疗器械细分市场占比

数据来源:公开资料整理

2018年高值耗材细分市场占比

数据来源:公开资料整理

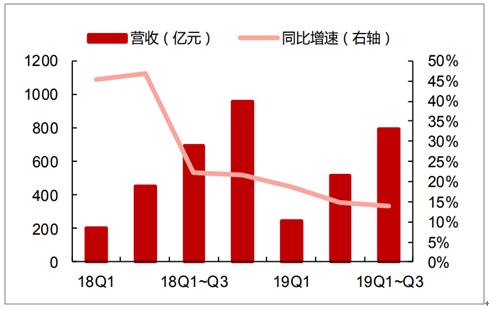

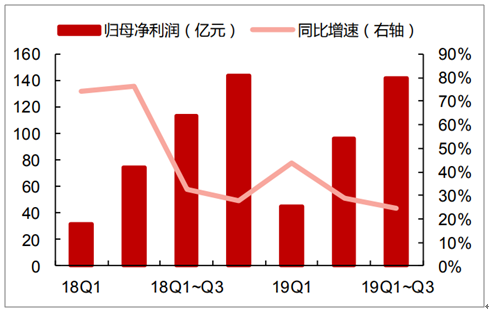

截止2019年前三季度,医疗器械板块2019Q1-3实现营业收入790.96亿元,同比增长14.06%;Q3实现营业收入273.78亿元,同比增长12.71%,增速较前2季度有所下降;利润端2019Q1-Q3医疗器械企业总体归母净利润为141.64亿元,同比增长16.15%,与2019H1相比增速同样略有下降,整体上医疗器械企业利润增速处于略微放缓趋势。该板块内部分化明显,IVD传统生化诊断、低值耗材市场成熟,增速缓慢;创新型医疗器械企业,包括部分高值耗材、化学发光企业保持较高增长。

医疗器械板块营收及增速

数据来源:公开资料整理

医疗器械板块归母净利润及增速

数据来源:公开资料整理

行业整体需正视相关政策降价风险,创新器械领域和处于优质赛道的泛消费领域发展空间较大。长期来看,创新医疗器械一方面大趋势仍然是进口替代,细分子行业诸如迈瑞医疗、安图生物的化学发光领域,乐普医疗的药物球囊、封堵器、起搏器领域,未来随着DRGs以及集采等政策推进有望进一步提升龙头企业的市场占有率;另一方面,处于较大行业空间且政策免疫的泛消费领域仍是未来大看点,例如处于角膜塑形镜行业龙头地位的欧普康视,享受渗透率快速提升的行业早期发展红利。

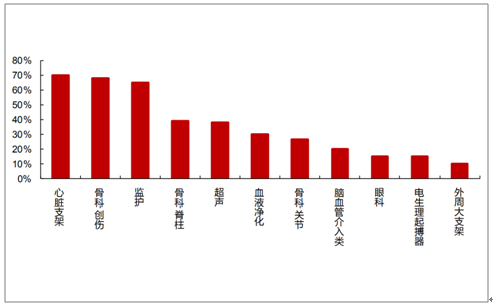

各细分行业进口替代率

数据来源:公开资料整理

二、相关政策

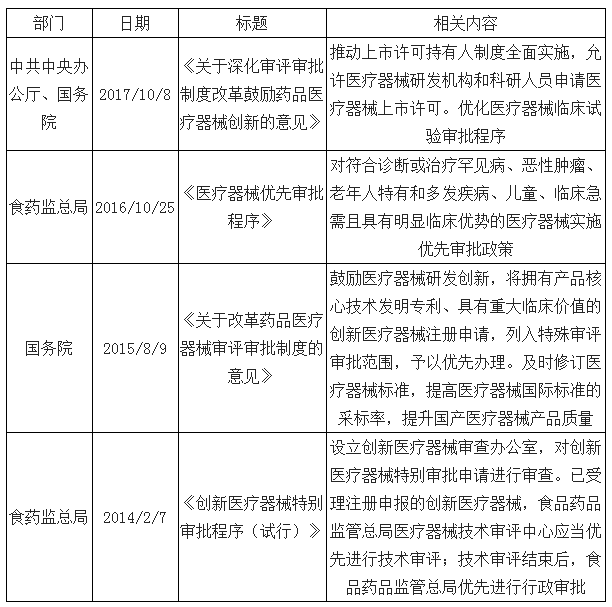

顶层设计推动创新医疗器械加速面世。2016年前食药监总局发布《医疗器械优先审批程序》,对符合诊断或治疗罕见病、恶性肿瘤、老年人特有和多发疾病、儿童、临床急需且具有明显临床优势的医疗器械实施优先审批政策;2017年10月国务院办公厅发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,发展特别审批制度、优先审批制度推动创新医疗器械上市。优先审评制度可解决注册申请积压,提高审评质量,利好国内创新医疗器械产品及公司,加速产品上市速度。

创新医疗器械审评审批相关政策

数据来源:公开资料整理

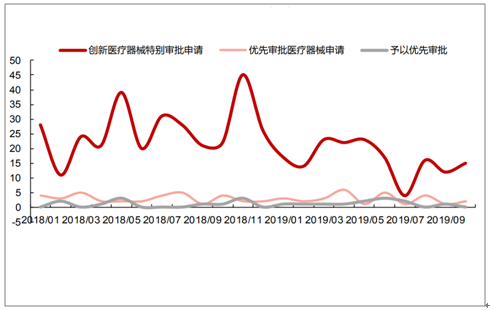

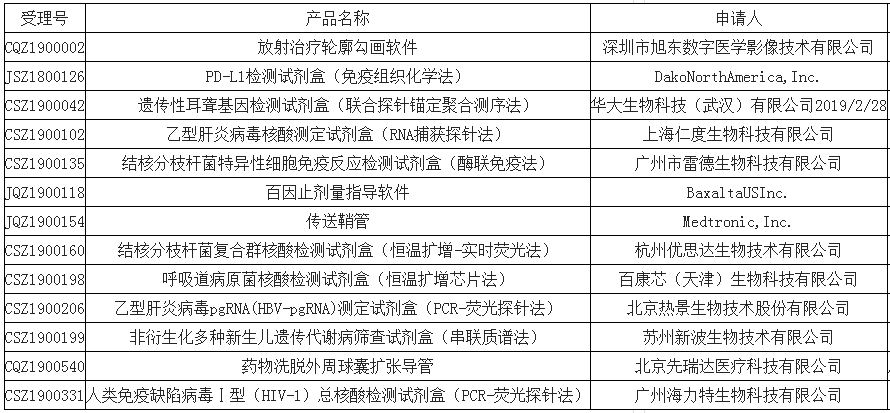

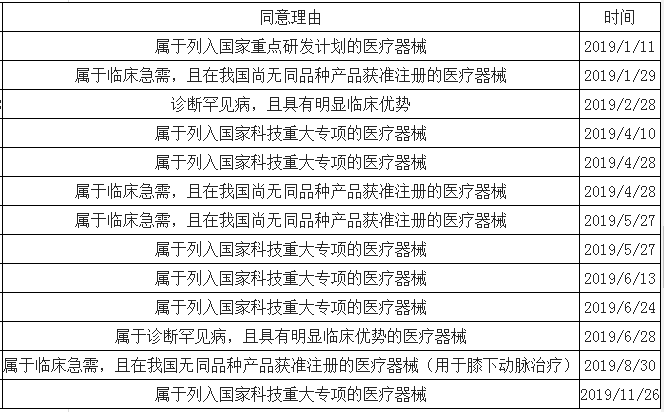

创新医疗器械和优先审批器械申请和获批情况(个)

数据来源:公开资料整理

2019年进入优先审批申请通道的器械

数据来源:公开资料整理

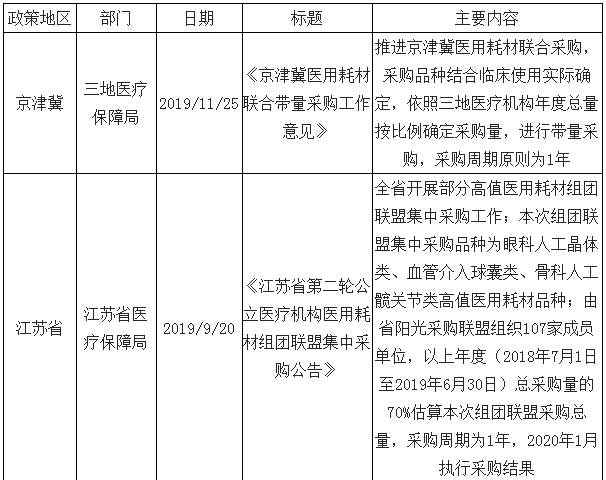

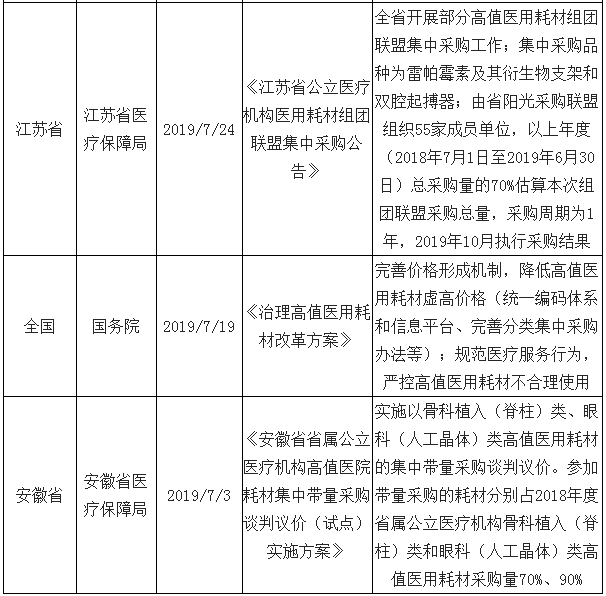

2019年7月国务院办公厅日前印发《治理高值医用耗材改革方案》,提出鼓励医疗机构联合开展带量谈判采购、统一编码体系和信息平台等,以严格控制高值医用耗材不合理使用的情况。2019年7月24日,江苏省医保局跟进国家政策,启动第一轮冠状动脉和双腔起搏器带量采购,并于2019年9月开启第二次眼科人工晶体类、血管介入球囊类、骨科高耗材产品集中采购。安徽省也于2019年7月推进骨科类、眼科类高值耗材的集中带量采购谈判议价。

国家高值耗材集中采购相关政策

数据来源:公开资料整理

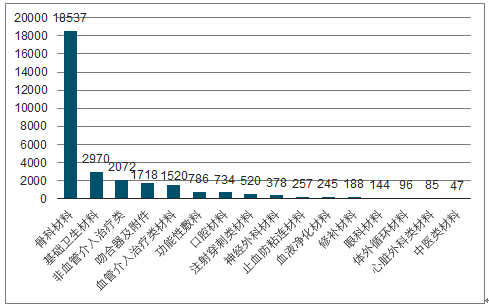

国家医保局于2019年12月2日发布《关于公示医保医用耗材分类与代码数据库第一批医用耗材信息的通知》,共计30332条目录、893.275万个规格型号,形成了17个一级分类(学科、品类)、176个二级分类(用途、品目)、1073个三级分类(部位、功能、品种),包括骨科类材料、血管介入治疗类材料、非血管介入治疗类材料、神经外科材料等,其中骨科材料的数量最多,高达18537种。

各类学科品类目录数量

数据来源:公开资料整理

在集采政策下,头部国产厂商具备多产品线优势,可通过不同代际产品的差异化市场定位应对集采等降价压力,保证成熟产品线均价不变。中小企业单一的产品结构面对降价压力更难生存,长期市场集中度增加利好龙头企业;降价部分主要是渠道商承受,在不击穿企业出厂价的前提下,有望实现真正的“量价提升”;进口替代方面,国产品牌无需进口报关等环节,同时具有明显人工等成本优势,有更大的降价空间容易获得中标资格,医保控费大趋势下,国产有望加速进口替代。

来源:中国产业信息网