扫一扫,关注

扫一扫,关注

2019年我国茶饮料零售量增速放缓

发布时间:2020-01-13 , 发布人:华恒智信分析员

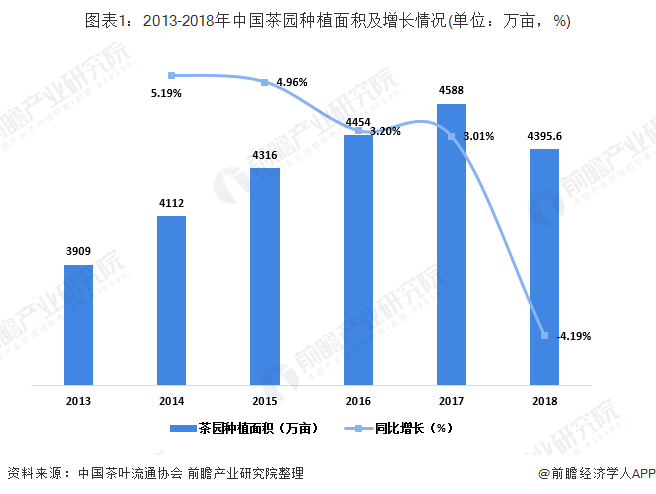

根据中国茶叶流通协会统计,我国共有18个主要产茶省(直辖市,地区),由于我国主要茶叶种植地多集中于长江中下游,气候因素、行业景气度以及规模经济效应等因素均会对茶园面积产生影响。长江中下游地区气候多变,可能遭受伏旱、低温阴雨等自然因素影响,使得茶农对减产有心理预期,从而对茶叶种植面积产生影响。2018年,我国茶园种植面积为23年来首次出现下降趋势,中国茶园种植面积达到4395.6万亩,较2017年同比下降4.19%。

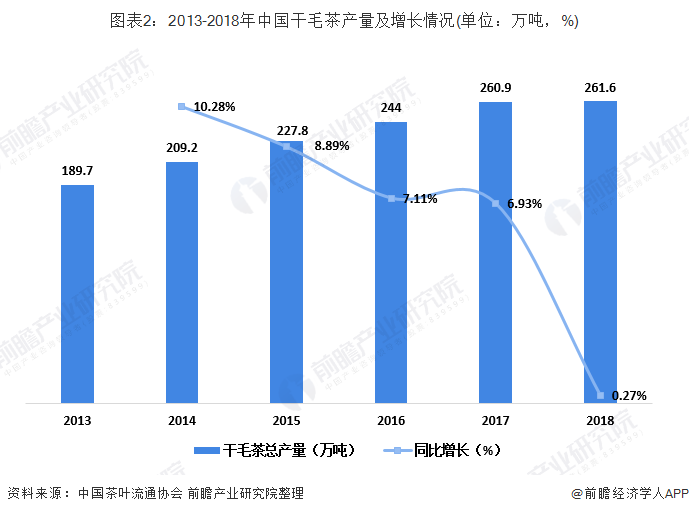

虽然茶园种植面积有所下降,但是由于农业技术进步,茶园管理效率提升,我国茶叶产量较上年有所提升。2018年,全国18个主要茶叶产出省市合计产出干毛茶261.6万吨,较上年同比增长0.27%。

随着我国经济的快速增长和城乡消费者收入水平和消费能力的持续提高,茶饮料消费需求始终处于较快的增长阶段。在经历了碳酸饮料、瓶装水、茶饮料、果汁、凉茶、含乳饮料等多次产业浪潮后,我国茶饮料行业发展也步入“新常态”阶段。

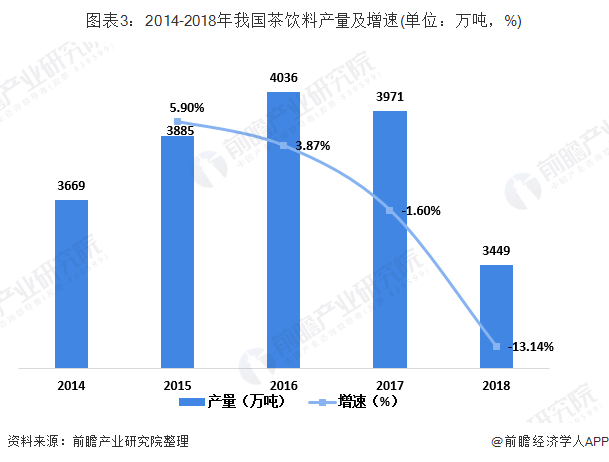

2008-2016年,我国软饮料产品产量呈现逐年增长趋势,2016年达到历年最大值,但同比增速却不断下滑。到2017年,我国软饮料产品产量达到18051.2万吨,同比下滑1.6%。2018年软饮料累计产量达到15679.2万吨,同比下降13.1%。而即饮茶饮料占软饮料市场份额的22%左右,据此估算,2018年即饮茶饮料的产量在3400万吨左右。

需求端:零售量增速放缓,消费由重量转向重质

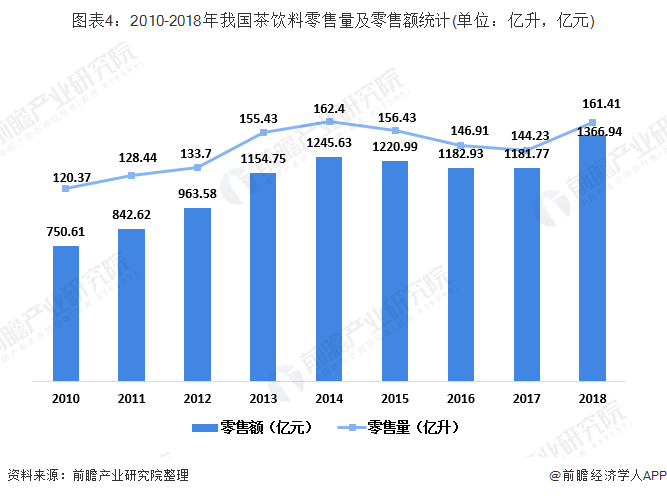

根据Euromonitor数据,2017年我国茶饮料市场总零售额为1181.77亿元,总零售量为144.23亿升,2018年零售额约为1366.94亿元,总零售量约为161.41亿升。从时间趋势上看,2010年至今,零售价格一直在上涨,零售量与零售额同向变化,2010年至2014年间量价齐升共同拉动零售额的上涨,而2014年以后,虽然零售价格仍在上涨,但零售量下降得更快,零售额整体呈下降态势。这一变化可以概括为,2014年至今,零售量增长放缓甚至开始出现下降,零售价格不断提升,拉动市场整体发展,这也反映了在2014年前后,我国茶饮料饮料市场的消费出现结构性转变,茶饮料的消费在由重量向重质进行转型。

竞争端:康师傅、统一和娃哈哈三足鼎立

国内茶饮料市场的产品主要有日本、中国和美国企业生产,尽管生产企业有一定变化,但是总体茶饮料产品品牌相对较稳定。主要包括三得利、统一、康师傅、娃哈哈、可口可乐、农夫山泉、天喔、快活林等近20家企业,特别是康师傅、统一、娃哈哈、三得利、可口可乐已经成为我国知名的茶饮料规模生产企业,茶饮料市场份额基本为这些企业瓜分,说明我国茶饮料市场已处于正常的稳定发展期,品牌集中度的趋势较为明显。

从2019年度中国茶饮料品牌力指数排行情况来看,康师傅以690.1的综合夺得第一,统一和娃哈哈位列二、三位,分数分别是454.2和385.2分。与2018年相比,农夫山泉茶π和三得利的排名互换位置,农夫山泉茶π排名上升两位至第5。

来源:前瞻产业研究院