扫一扫,关注

扫一扫,关注

中国天然气替代煤炭的市场空间

发布时间:2016-12-16 , 发布人:华恒智信分析员

中国煤炭利用结构与国外差距较大,美国发电用煤占90%,德国占80%,韩国占60%(另有28%用于炼焦),日本占53%(另有32%用于炼焦)。

综合考虑各省大气污染防治形势、国家煤电基地规划等因素,将全国30个省市划分为三类地区分别对气代煤发展前景进行预测。

发电领域气代煤

1

发展水平相对较低

截至2014年底,中国天然气发电装机容量为5567万千瓦,仅占全国总装机容量的4.1%,天然气发电量1183亿千瓦时,占全国总发电量的2.1%,远低于20%左右的世界平均水平。

2014年中国燃气发电用气占全国天然气消费总量的15%,远低于美国(30.4%)、英国(23.8%)、德国(36%)、韩国(44%)的水平。

2

清洁环保高效优势突出

转换效率高:燃气轮机较燃煤机组热效率高10%以上,天然气分布式能源的综合能源利用效率甚至可达70%以上。

调峰能力强:燃气发电调度灵活、启停速度快,建设周期短、占地面积小,且较其他新能源单机容量大、运行安全稳定,可作为重要用电负荷中心支点。

环保优势突出:燃气电厂的烟尘、SO2、NOX等污染物排放明显低于燃煤电厂,且碳排放也要低55%左右。

3

经济性较燃煤差距较大

天然气发电仅燃料成本就已超过了煤电的上网电价,更是远高于水电、核电,甚至获得政府补贴后的风电。

现行的电力市场机制下,电网调度气电的意愿较低,燃气发电受到冲击。

4

燃机装备成本较高

我国尚不完全掌握燃机核心技术,整机检修维护、改造升级、部件更换等均依赖原厂商,燃气电厂主要依托制造厂家服务协议模式管理设备,费用高昂。

维护费用约0.03元/千瓦时,约占燃气发电成本的4%;燃机折旧费用约0.02元/千瓦时,约占燃气发电成本的3%。

中国燃气电厂固定成本为燃煤电厂的90%,美国燃气电厂固定投资成本仅为燃煤电厂30%。中国燃气电厂设备成本与燃煤电厂大致相同,而美国气电设备成本仅为煤电的三分之一。

5

小容量燃煤机组是主要目标

2014年三部委联合发布《煤电节能减排升级与改造行动计划(2014—2020年)》,对供电煤耗和污染物排放都制定更加严格的标准,同时提出要“加快现役机组改造升级”。建议先替代重点地区和其他地区30万千瓦以下的燃煤机组。

分散用煤的天然气替代

1

清洁环保高效优势突出

天然气替代分散用煤主要通过天然气锅炉、窑炉和热电联产等,能源利用效率普遍比燃煤锅炉高10%以上。工业领域燃气锅炉排放远低于燃煤锅炉。

2

赢得广泛政策支持

《国家大气污染防治行动计划》提出:“逐步淘汰小燃煤锅炉,加快京津冀区域城市建成区、长三角城市群、珠三角区域等重点区域现有工业企业燃煤设施天然气替代步伐,到2017年,基本完成燃煤锅炉、工业窑炉、自备燃煤电站的天然气替代改造任务。”

3

燃料经济性可获补偿

燃煤锅炉燃料成本远低于燃气锅炉,但如果考虑到煤炭的运输、加工处理、人力、场地效率、排污费等因素,天然气与煤炭利用的实际成本非常接近,但减排效果不可同日而语。

以浙江某印染企业燃煤锅炉改造为例,天然气和煤炭等热值比价为3:1,改造后单位产品燃气锅炉运行费用仅为燃煤锅炉运行费用的1.2倍。

4

燃煤锅炉替代为主

全国燃煤工业锅炉数量约54万台(10吨/时 锅炉占70%以上),总蒸发量达294.5万吨/时。华东、华南、华中地区工业锅炉容量居全国前列,华东最高达53%。

《大气污染防治行动计划》明确提出,到2017年,除必要保留的以外,地级及以上城市建成区基本淘汰10吨/时及以下的燃煤锅炉,禁止新建20吨/时以下的燃煤锅炉;其他地区原则上不再新建10吨/时以下的燃煤锅炉。

气代煤市场潜力分析

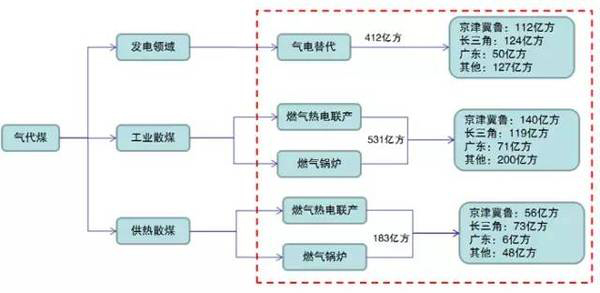

“十三五”期间中国气代煤需求1126亿立方米,其中:工业替代需求最高,占47%;发电替代需求占37%;供热替代需求占16% 。

2020~2025年替代潜力接近1600亿立方米。替代方式为燃气热电联产为主,燃气锅炉、窑炉为辅。

天然气代煤发展面临的挑战

1

煤炭产能严重过剩

根据中国煤炭工业协会最新发布的报告,2015年前三季度中国煤炭消费和产量分别同比下降4.6%和4.3%,90家大型企业利润从去年同期的427亿元降至9.7亿元,同比下降97.7%煤炭行业亏损面超过8成。财政部监测的国有及国有控股煤炭企业累计亏损28亿元(去年同期盈利398亿元)。

根据国务院安委办发布的《关于集中开展煤矿隐患排查治理行动情况的通报》(以下简称《通报》)显示,当前我国共有4947处停产停建矿井,占矿井总数的48%,其中停产停建1年以上的有3346处。

2

电力供应面临过剩

2014年全社会用电量5.52万亿千瓦时,同比增长3.8%;全国发电设备平均利用小时也降至1978年来的历史最低水平。2015年前三季度累计增速仅为0.8%。

截至2014年底,全国6000千瓦及以上电厂装机容量13.6亿千瓦,另有1.73亿千瓦在建发电工程,以及约1亿千瓦核准待建工程和超过2亿千瓦获路条项目。按 “十三五”年均用电增长5%测算,现有在建项目投产后即可满足2020年需求。

相关政策建议

深化市场改革

完善天然气价格机制:解决居民与工业用气价格倒挂、交叉补贴等问题,缩短调价周期,建设交易中心。

加快电力市场改革:建立电价和热价与气价的传导机制,完善调峰电价格机制。

优化管网体制:加强市场监管,减少中间环节,放开大用户直购,推动热值计量计价。

加大环保力度

制定更加严格的环保政策并落实到位。

积极倡导天然气代煤发展路线,加快燃煤设施天然气替代步伐,并将其从沿海向内陆城市推广,在大中城市设立“无燃煤区”。

研究征收碳税或环境税以体现不同能源的生态补偿成本。

促进产业发展

鼓励天然气、电力企业加强合作,纵向一体化发展。

加强燃气轮机技术研发,努力降低设备购置和养护成本。

对天然气储运设施建设给予投融资和税费减免等政策支持。

做好煤炭行业升级疏导,给予资源性城市特殊支持政策。

作者:王海博

来源:天然气资讯