扫一扫,关注

扫一扫,关注

2018年中国高频高速铜箔行业产能分布等分析

发布时间:2020-01-14 , 发布人:华恒智信分析员

一、高频高速专用铜箔产能分布

覆铜板主要由铜箔、玻纤布、油墨等制成,其中铜箔占覆铜板成本最大。通常薄板中铜箔成本占比为30%,厚板中成本占比为50%。高频高速基板专用铜箔占高频高速覆铜板成本的30%-50%,将伴随高频高速覆铜板的快速成长。

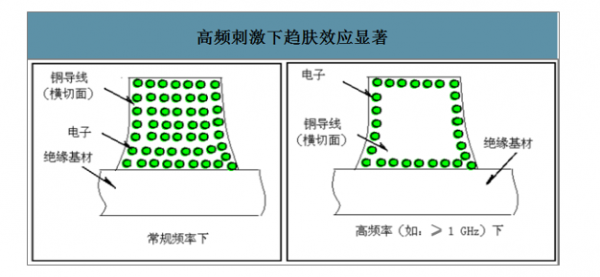

高频下趋肤效应显著,影响覆铜板属性。当导体中有交流电或者交变电磁场时,导体内部的电流分布不均匀,电流集中在导体外表的薄层,越靠近导体表面,电流密度越大,导体内部实际上电流较小。结果使导体的电阻增加,使它的损耗功率也增加,这一现象称为趋肤效应。电流或电压以频率较高的电子在导体中传导时,会聚集于导体表层,而非平均分布于整个导体的截面积中。频率越高,集肤效应越显著。

超低轮廓与平滑面有效缓解趋肤效应。在高频化的PCB和CCL中信号的传送是沿着铜箔的轮廓曲线进行传输的,其传送距离与表面粗糙度(Rz)的大小密切相关。当铜箔的轮廓大时,由信号传送的距离增长,而造成信号传送速度速度的减慢,并传送损失也增加。因此减少传输路径和减少表面铜瘤是缓解趋肤效应的有效手段。

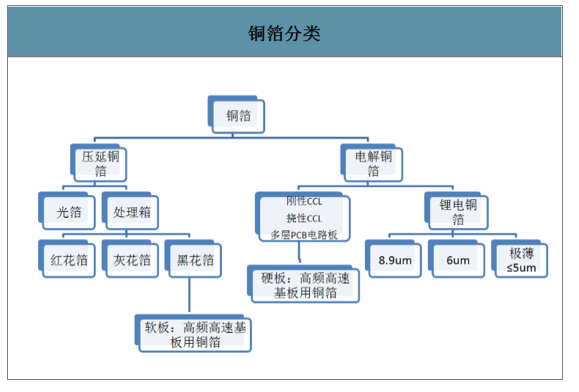

硬板:RTF(反转铜箔)与HVLP(超低轮廓铜箔)是高频高速覆铜板硬板使用的主流产品。RTF是将电解铜箔的光滑面做强化结合处理,再粘合基材而成。HVLP的粗化面平滑、细腻,具有高的热稳定性、高硬度、厚薄均匀。它对铜箔表面粗糙度(Rz)的要求更高,通常HVLP的表面粗糙度(Rz)≤2μm,可用于生产高频覆铜板。VLP表面粗糙度(Rz)在2~4.2μm之间,可用于生产高速覆铜板;反转铜箔与HVLP铜箔之所以能够应用于高频高速CCL,主要是由于这两类产品通过改变铜瘤的粗径与形状来调整铜箔性能,从而达到高频高速CCL的使用标准。目前对于反转铜箔与HVLP铜箔的供应主要来自于三井金属、JX日矿金属与南亚塑胶。

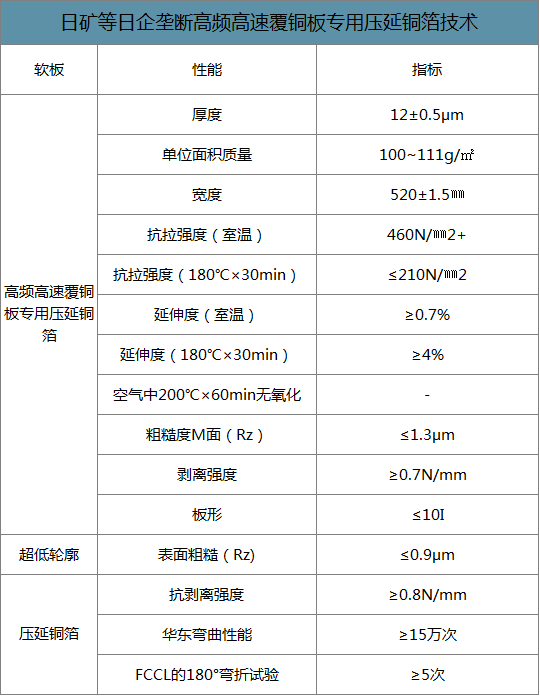

软板:高频高速覆铜板专用压延铜箔特性:用高频高速覆铜板专用压延铜箔为黑化箔,目前生产技术仅掌握在日本日矿等少数国外生产企业中,厚度一般为12μm和18μm。但常见黑化箔为12μm。

壁垒筑造护城河,日企垄断高端铜箔市场。目前全球可实现大批量生产铜箔的企业约为22家,其中中国大陆企业11家。但高端铜箔的生产技术、设备制造技术以及市场份额被日企垄断。全球高端铜箔的前五家企业分别为古河电气工业株式会社、三井金属矿业株式会社、日本福田金属箔粉工业株式会社、日本电解及日本能源公司均为日企。其中高端电解铜箔,三井金属按产值计算,全球市占率为16.8%。高端压延铜箔部分,日矿全球市占率超60%,福田金属位居第二,两者全球合计占比近90%

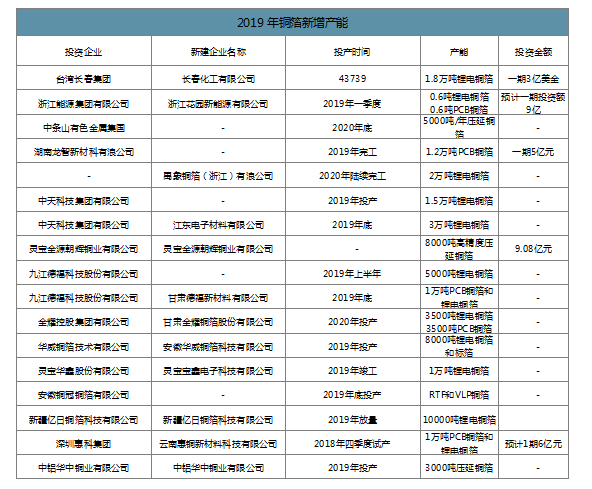

高频高速基板专用铜箔生产能力尚未成型。随着新能源扶持政策的持续,锂电铜箔的产能在2015年至2018年年复合增速为81.51%。而作为科技必备品的PCB铜箔由于多为低端产能,增速仅为5.31%。目前,上市公司层面仅有铜陵有色旗下铜冠铜箔拥有RTF和VLP产线5000吨产能,铜冠铜箔通过研发新型粗化添加剂、光面微细粗化和光面固化处理工艺等核心技术,解决低粗糙度光面剥离强度低的技术难题,开发出具有自主知识产权的低粗糙度反转铜箔新产品,2019年7月实现量产。该产线产品目前能满足5G通讯中高速铜箔的需求。

二、铜箔未来确定性需求

1.新能源汽车未来需求确定,锂电铜箔仍是主旋律

新能源汽车产业受国家政策大力支持的背景下,未来几年动力电池仍将是中国锂电铜箔市场需求保持高速增长的重要引擎。根据GGII预计,到2020年中国锂电铜箔产量将达14.85万吨。考虑到高能量密度锂离子电池是企业布局的重心,未来锂电铜箔将持续朝着“极薄化”方向发展。国内供应方面,虽然近三年来国内锂电铜箔产能快速扩张,但由于中高端市场产品的技术壁垒高,市场竞争格局仍相对较好。以6μm极薄锂电铜箔为例,目前国内只有少数厂家研发出6μm高性能极薄锂电铜箔,也只有类似于嘉元科技和诺德股份等少数骨干企业已经能够实现量产该产品。

2.高频高速覆铜板快速发展将拉动高频高速基板专用铜箔成长

高频高速覆铜板将随着5G基站建设的加快逐步进入快速发展阶段,进而对高频高速基板专用铜箔会产生大量需求,而在中美贸易摩擦悬而未决的当下,国产替代仍为我国科技企业成长的核心力量之一。5G通讯建设给高频高速覆铜板带来540亿的市场空间,高频高速基板专用铜箔的增量空间约为160-270亿元。

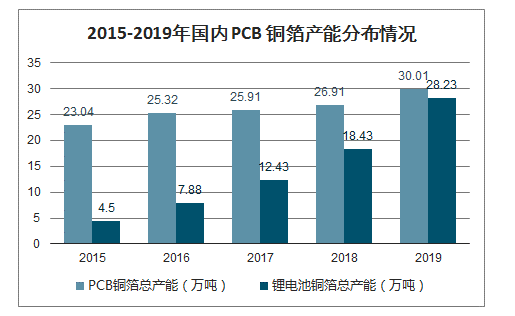

高频高速基板专用铜箔的产能较少,将迫使产业结构性调整。预计到2019年底,国内有12.9万吨铜箔的新增产能,铜箔总产能将达到58.24万吨。其中PCB铜箔新增3.1万吨,PCB铜箔总产能将为30.01万吨;锂电铜箔新增9.8万吨,锂电池铜箔总产能将增加到28.23万吨。未来核心需求高频高速覆铜板的产能增量不明显。高频高速基板专用铜箔的在5G刺激下将新增160亿—270亿元的市场空间,但国内产能未成型,将刺激龙头企业技术升级与产能结构调整。

三、高频高速专用铜箔三大壁垒

1.技术壁垒

日企大厂在高端铜箔领域拥有过半的核心专利技术,从早期的平坦化处理技术、瘤化微细颗粒技术、耐热层处理技术、抗氧化层处理技术到压延黑化箔生产技术都是被日企所垄断,后进入者研发成本较高。

(1)瘤化微细颗粒技术

将铜箔在含有硫酸铜的溶液中瘤化电镀处理。即先进行粗化处理(低浓度高电流),再进行固化处理(高浓度低电流),最终使铜瘤弱化,在粗化铜瘤表面镀上致密的铜。随着瘤化的去化将使得铜箔的表面粗糙(Rz)降低,实现低于2.0μm的低粗糙度。

(2)耐热层处理技术

该技术将针对底层颜色的不同选择不同的镀层材料。其中镀锌(底层为粉色)、镀黄铜(底色为黄色或粉红色)、镀镍(底色为黑色)、镀锌/镍合金(底色为灰黑色),最终提高铜箔的耐高温性能。

(3)抗氧化层处理技术

通过铬酸盐钝化形成抗氧化膜,从而提高铜箔的抗氧化性能。

2.成本钳制

日本大厂采取的高端铜箔销售策略是类似于可乐行业一样的低利润挤压模式,让后进入者持续烧钱、生存困难,主动退出。

3.客户认证

主要针对北美客户,高端铜箔有一定的认证流程。

来源:中国产业信息网