扫一扫,关注

扫一扫,关注

2019年中国移动游戏行业市场现状及发展趋势分析

发布时间:2020-01-14 , 发布人:华恒智信分析员

2019年中国移动游戏市场进入稳定增长阶段

2019年起中国移动游戏市场将逐渐进入稳定增长阶段,发行商在趋于成熟的市场中,市场竞争将全面考验综合能力。随着用户需求和产业基础的持续升级,云游戏、融合创新、小众品类等市场的增量也有望持续兑现。

1、中国移动游戏市场已进入综合能力竞争时代

2018年移动游戏增速放缓是政策、资本、行业等诸多因素共同影响下的结果。2018年移动游戏市场已经完成一轮洗牌,过度依赖流量思维和缺乏产品研运能力的发行商逐渐远离主流市场。

根据伽马数据,2019年中国移动游戏市场实际销售收入达到1513.7亿元,较去年同比增长13.0%,继续保持增长势头,中国移动游戏市场将逐渐进入稳定增长阶段。

随着市场趋于成熟,对于发行商的考验也将逐渐升级:用户的游戏经验不断增长,也将有了更多的精品选择,发行商必须拥有研发和获取精品产品的能力,并必须拥有足够的资源和经验将产品呈现给更多的用户,最重要的是具备长线运营和服务能力。换而言之,在趋于成熟的市场中,市场竞争将全面考验综合能力。

2008-2019年中国移动游戏市场实际销售收入统计及增长情况

2、游戏发行商多成立于移动游戏发展初期

根据易观统计数据,中国有近七千家拥有游戏发行业务的发行商,其中,绝大部分成立历史为3到10年,即2009年之后的移动游戏发展初期。这说明移动游戏极大地促进了中国网络游戏产业的发展和繁荣,也是大部分发行商的主营业务。

而近一年内新成立的发行商仅有22家,大多与H5/小游戏相关。相比1到2年间的超过500家有极大幅度的下降,说明在行业洗牌期,游戏发行创业的门槛正在不断提高,只有具备充足的行业经验及背景的团队才能以发行自研产品的形式进行小规模创业。

中国游戏发行商数量及成立时间统计情况

3、发行商持续推动品类多元化

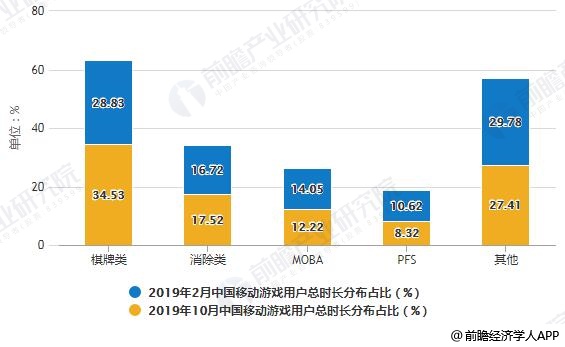

根据易观统计数据,移动游戏用户总时长分布占比中,主流关注度较少、新产品供应断档近两年的棋牌继续保持领先地位。

新进前十品类主要是ACT和赛车。ACT主要受《火影忍者》国庆活动拉动,赛车则得益于《跑跑卡丁车官方竞速版》上线后的稳定表现。

整体上看,品类市场在多元化的基础上保持着快速的变化趋势,这需要发行商的持续投入和推动,在驱动品类多元化的同时,维持主流品类的稳定;在这个过程中,发行商居于前端的优势不可替代,在市场、用户等层面的经验和能力是降低产品研发试错成本的核心。

2019年2-10月中国移动游戏用户总时长分布占比统计情况

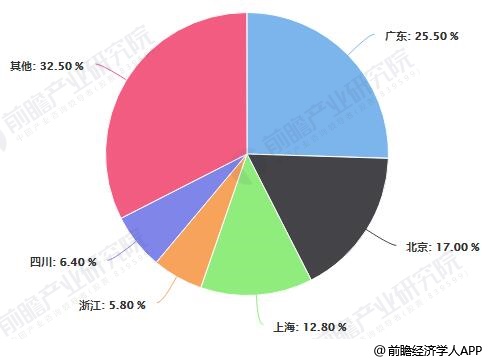

3、广东坐稳游戏发行第一大省

根据易观统计数据,广东是拥有最多游戏发行商的省份,数量占比为25.46%,比排名第二的北京高出8.44%。

相较于高度集中的市场份额,发行商的数量分布集中度相对较低,这不仅是因为以浙江、四川、江苏为代表的“游戏二线省份”拥有较多的中等规模发行商,还因为在地方棋牌发展的过程中,全国各地均诞生了大量的小型发行商,例如,仅2017年获地方棋牌版号的发行商就超过了450家,除上述省份外,还分布在湖南、湖北及东北等地。

虽然一线城市拥有人才优势,但随着市场成熟化和非一线城市的发展,游戏发行商对于区域集聚的需求将逐渐下降,非一线城市的地方扶持和优惠政策有望吸引更多的游戏发行商。同时,区域分布的分散化,能够给到从业者更好的选择空间。

2018年中国游戏发行商数量区域分布占比统计情况

4、市场升级不断为发行商提供增量市场机会

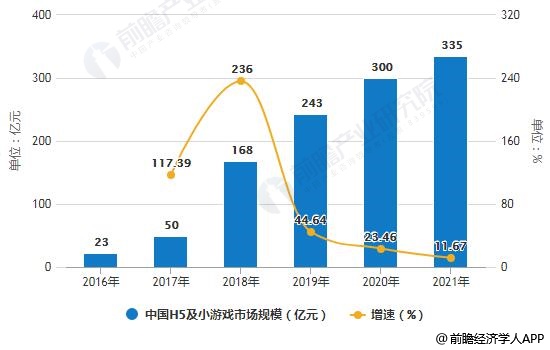

在主流市场基本稳定的市场中,中国游戏发行商将在更多的增量市场中寻得增长发展机会。网络游戏作为文化娱乐需求,在中国宏观经济和居民生活水平的背景下,具备长期增长的发展基础。2019年,在H5/小游戏、二次元、女性向等市场为大量的发行商提供了增量收入,而随着用户需求和产业基础的持续升级,云游戏、融合创新、小众品类等市场的增量也有望持续兑现。

根据易观数据,2018年中国H5及小游戏市场规模达到168亿元,预计到2021年这一数字将达到335亿元。

2016-2021年中国H5及小游戏市场规模统计及增长情况预测

来源:前瞻产业研究院