扫一扫,关注

扫一扫,关注

教育业投融资持续繁荣 中产焦虑是推动增长动力

发布时间:2018-12-05 , 发布人:华恒智信分析员

2018年中国教育行业发展现状分析

2018年以来,大量头部教育公司纷纷上市,尽管多数都已破发,但毕竟是迈过了IPO这一门槛,而对于大量中小教育公司而言,未来的日子将更加难过。

2018年是非常特别、非常跌宕起伏的一年。教育行业可以看到两个重要的变化,一是培训机构正在经历前所未有的监管;二是《民促法》的推进和落实。这两个变化带来的结果是,2018年至少有30%的培训机构被关停,数十家准备上市的公司也中止了IPO计划。

国家财政性教育经费支出——保住4%底线

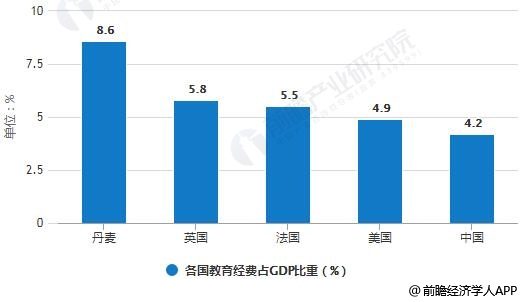

教育经费占国内生产总值比例是世界通行的衡量一个国家教育水平的基础线。据前瞻产业研究院发布的《在线教育行业市场前瞻与投资战略规划分析报告》统计数据显示,在国家财政性教育投入上,目前世界平均水平为7%左右,其中发达国家远远高于发展中国家。国家财政性教育经费支出占GDP比例要在20世纪末达到4%。但受国家经济发展水平所限,直到2012年这一目标才得以实现。从2012年至今,我国教育经费投入一直维持在4%的标准线之上。

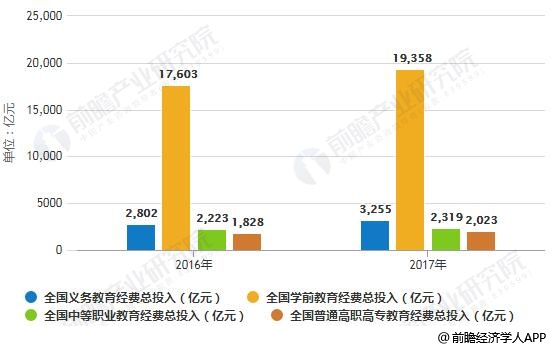

2017年,全国教育经费总投入为42557亿元,比2016年增长9.43%。其中,国家财政性教育经费为34204亿元,比上年增长8.94%。

在全国教育经费总投入中,全国学前教育经费总投入增长最快,高职高专紧随其后。对应到政策层面,是国家加大了在普惠性幼儿园和职业教育等领域的投入。

各国教育经费占GDP比重统计情况

数据来源:前瞻产业研究院整理

2016-2017年全国教育经费总投入统计情况

数据来源:前瞻产业研究院整理

“全面二孩”利好出清,2017年后新出生人口或将大幅下跌

八十年代改革开放初期,为使我国总人口控制在12亿左右,我国开始推行一对夫妇生育1个孩子的严厉的计划生育政策。各地区“超生”与“计生”的斗争从未停止,生育率始终大于2个,每年出生人口数量在1990年达到建国以来最高点,2621万人。

进入九十年代,随着我国经济开始高速发展,新人口出生数量发生断崖式下跌,由1990年的2621万人一直跌到1999年的1149万人。1999年的新出生人口数量仅比建国以来最低点1961年的1141万人多8万人。2000年以后,由于育龄人口增多(即1982-1992的年均2500万出生人口迈入育龄期),每年新出生人口基本维持在1500万人左右。

2011年,受到人口老龄化的压力,国家的人口政策开始谨慎地转向。从“双独二孩”到“单独二孩”再到“全面二孩”,逐步放开二胎政策。2010-2016年间,每年新出生人口从1574万逐步升至1786万。截止到2017年的新出生人口约为2023-2195万人,但实际数据远远低于预期。

家庭教育支出——中产焦虑是行业增长的最大动力

过去的三十年中,改革开放和全球化带动了中国的经济飞跃,也造就了一大批通过教育实现阶层跃升的中产阶级。对于中产阶级而言,向上的通道越来越窄,向下的大门却永远敞开。中产阶级家长为了保证子女待在现有的社会阶层里不滑坡,会在子女的教育投入上不断加码。

教育支出是家庭支出的“刚需”部分,受经济周期波动和收入波动的影响较小。

2016年下学期和2017年上学期,全国学前和基础教育阶段的家庭教育支出总体规模约19042.6亿,占2016年GDP比重达2.48%。远高于2016年全国教育经费统计中非财政性教育经费(在统计口径中,此项包含家庭教育支出)占GDP比重1.01%的结果。

2006-2016年,中国城镇居民在教育消费方面的意愿显著提升。城镇居民的人均教育消费支出增速由2006-2010年间的1.9%迅速提升至2010-2016年间的13.5%。

同时,中国城镇居民教育消费支出占人均每年总支出的5%左右,是美国平均家庭支出中教育占比(2.1%左右)的2倍,K12阶段教育支出在家庭年收入的占比达到21%,意味着中国消费者在教育上有投资意愿。随着人均可支配收入的增长,教育消费支出还有较大的增长空间。

随着民促法的修改及实施,民办教育产业迎来了发展机遇。在公立学校生均教育经费投入有限的情况下,城市家长不断增长的教育需求或将转向民办教育产业,教育支出有望进一步提高。

2006-2016年中国城镇居民教育人均消费支出统计情况

数据来源:前瞻产业研究院整理

市场不确定性加强,教育投融资持续繁荣

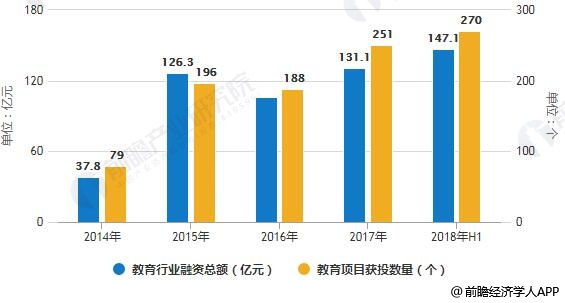

教育资产的抗周期属性和全球资本市场的不确定性,带来了教育投资的持续繁荣。总体来看,2018上半年教育行业融资总额约为147.1亿元人民币,已经非常接近去年全年151.1亿元的水平。由堆栈资本不完全统计,今年上半年有270个教育项目获投,已超过去年全年的251个,平均每天有0.81个教育项目获得融资, 平均每个案子获投6566万元人民币。在整体投融资市场进入寒冬的大背景下,教育行业逆势生长,成绩亮眼。

2014-2018年H1教育行业融资总额及教育项目获投数量统计情况

数据来源:前瞻产业研究院整理

估值回归理性,资产证券化步伐加快

2018上半年,A股上市的教育相关企业已超80家,以教育信息化和留学机构为主;美股上市的中概股教育企业达10余家,K12课外培训头部机构扎堆;港股上市的中概股教育企业有10余家,已形成民办学校上市群落。跨市场(新三板、A股、港股、美股)教育行业公司整体营收和净利润增长较为稳健。

受到校外培训机构监管趋紧的政策影响,好未来、新东方等公司股价下降明显。民促法送审稿中的第十二条,对集团化民办学校的兼并收购做了限制,受此影响,学校类公司的股价应声下跌。

在资本市场资金收紧的大背景下,大批教育公司谋求上市。A股门槛高、审核严,于是港股和美股成为上市主战场。但对于许多一级市场估值较高的公司而言,二级市场的反应往往不尽如人意,破发风险较高。

作者:明少

来源:前瞻产业研究院