扫一扫,关注

扫一扫,关注

卓越教育的没落,思考乐的“崛起”?

发布时间:2019-09-03 , 发布人:华恒智信分析员

摘要

成立于2012年的思考乐教育,虽然营收规模明显小于1997年成立的卓越教育,但其净利润和成长性都明显高于卓越教育。

日前,唯一两家在港上市的K12机构公布了半年报。但两者股市反应却大相径庭:卓越教育(03978.HK)连续2日大跌,首日创下10.64%的单日最大跌幅,次日跌7.14%,合计跌幅接近20%。另一面的思考乐教育(01769.HK),财报公布当日以大涨5.05%收盘,次日以大涨10.58%收盘。

今年上半年,卓越教育完成营收8.67亿元,同比增长20%;毛利3.59亿元,同比增长17.3%;纯利润0.75亿元,同比下滑9.1%。官方给出的下滑原因在于:(1)采用新的国际财务报告准则,导致确认使用权资产折旧及租赁负债利息,额外减少纯利人民币750万元;(2)对在线网校的初期投资税后净开支达2580万元,所以将剥离现有的在线网校业务;(3)非上市股权投资的公允值减少570万元。

思考乐教育上半年营收2.95亿元,同比增长25.2%;毛利1.27亿元,同比增长47.4%;净利润为3347.3万元,同比下降1.4%;经调整净利润为6017.9万元,同比增长63.2%。

两家公司上半年经营情况究竟孰优孰劣?未来的潜力增长谁家更强?我们从招生情况、管理层经营复盘、历史业绩等多个方面进行解析。

想象空间小,纯利率极低

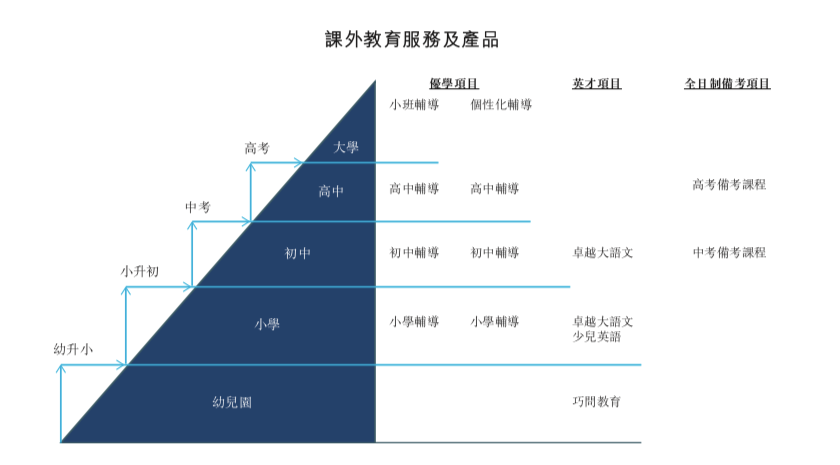

通俗来说,卓越教育的主营业务就三块:K12培训(占比约87%)、中高考复读培训(占比9%左右)、大语文和少儿英语、少部分小升初培训,均属于比较传统的提分业务。

从图中可以发现,卓越教育的K12培训又分两种模式:不超过20人的小班课、一对一或一对三模式的个性化辅导。

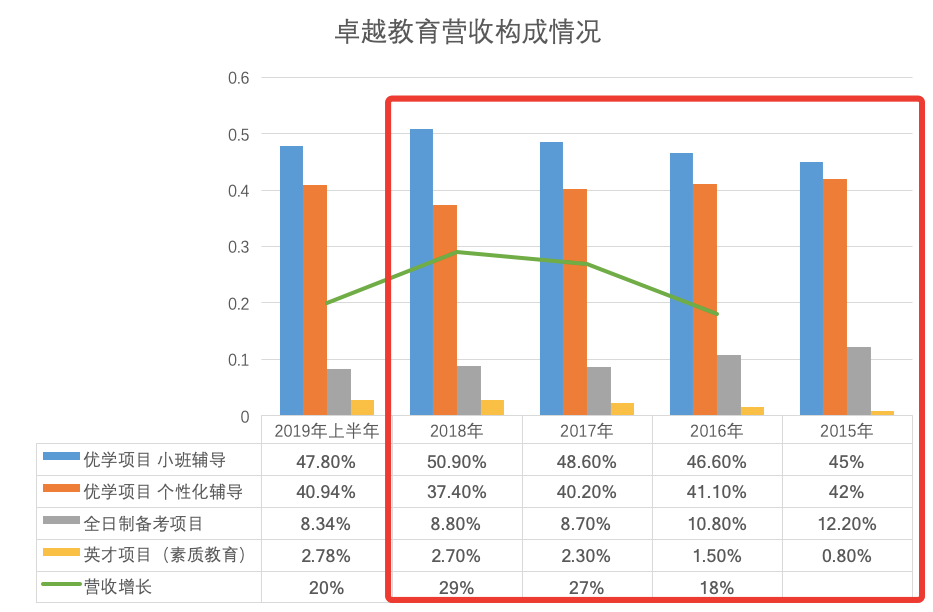

蓝鲸教育分析统计发现,分项目来看,小班辅导年年增长,保持在2个百分点左右;个性化辅导逐年下降,下降比例保持在1-2%之间;复读培训业务自2017年下降至8.7%以后,如今每年保持在8-9%;素质教育项目小幅增长,但未能超过3%。

卓越教育营收增速尽管每年有所增长,但仍低于30%,相比较于好未来、新东方、精锐的营收增速,差距还比较大。以增速下滑的新东方为例,其最新公布的Q4营收增速是20.2%,体量有8.43亿美元;全年营收增速是26.5%,体量过200亿元。按理来说,卓越教育体量更小,增速应该更高才对,但显然逊色较多。

此外,从盈利指标来看,更能说明卓越教育的相对平庸。综合来看,卓越教育的毛利率在41%上下,净利率不仅每年下滑且只在5%上下。相当于说,100元营收、41元毛利,纯利润却只有5元。这也是为什么,上半年营收超8亿元,净利润却不到8000万元。

大语文竞争力差,在线教育和并购无成果

我们再从管理层经营复盘,仔细对比定下的目标是否完成?完成情况如何?

在财报中卓越教育提出了五点目标:1 提高现有市场渗透率,扩大区域覆盖范围;2 持续优化丰富服务产品;3 探索在线教育;4 实现教育和经营管理信息化、数据化;5 寻求选择性战略联盟及并购。

截至今年6月30日,卓越教育有培训中心260个。事实上,其去年末就有242个培训中心,也就是说上半年只净增了18个。按照2018年一年新开60个的节奏,上半年只完成约三分之一,扩张速度大大降低。

对于大语文和艺考培训板块,中报显示素质教育招生人次同比下滑了1.2%;营收净增623万元,增长原因在于每小时收费提高了。反过来就是说,只要定价一提高,人次就会下降。而不是定价提高,人次还能增长的情况。

对于一家传统的线下教育机构来说,线上业务是必争的战略布局。卓越教育上半年只投入了2580万元,整体净利润就受到了影响,所以不得不将其剥离。相比其他的纯在线教育和同行,这点投入实在不值一提,说明管理层对于这块还很保守。值得注意的是,在线业务中该公司重点发力的是在线一对一,此赛道目前波动很大。一方面有多家公司倒闭;另一方面出现海风教育和轻轻家教进行战略合作,溢米辅导和巨人在线进行整合的新情况。

最后就是并购,上市以来,卓越教育仅有一个并购案——以2304.96万元收购北京腾跃校长社区8.661%股权。腾跃校长社区主要从事经营在线平台业务,为K12教育服务供应商的负责人提供在线培训课程。其2017年除税前亏损1715.92万元,2018年除税前亏损扩大至3360.05万元。

思考乐教育的挑战

思考乐教育主要是以小班制形式向学生提供辅导服务,每班学生不超过20名,和卓越教育小班课类似。旗下有两大品牌:升学品牌是为K12阶段学生提供辅导和备考(初中入学考试和中高考);乐学是向小学1-3年级提供相关的素质教育课程。

从2018年财报来看,思考乐的营收是卓越教育的三分之一,但净利润却比卓越教育高1000万元左右。招生人次方面,卓越教育全年在59万人次左右,思考乐不到其二分之一;培训中心数目方面,卓越教育目前有260个,思考乐教育是其四分之一。同时,思考乐教育营收/净利润增速都高于卓越教育。

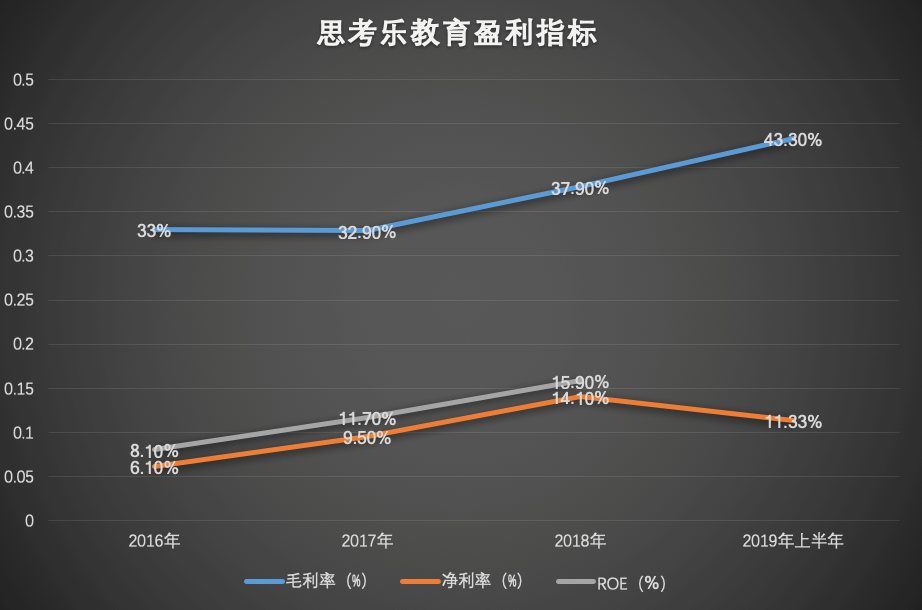

2018年,思考乐教育毛利率在38%左右,净利率约14%,ROE约16%。除了毛利率,思考乐教育净利率和ROE都高于卓越教育,净利率更是卓越教育的近3倍。

综上所述,成立于2012年的思考乐教育,虽然营收规模明显小于1997年成立的卓越教育,但其净利润和成长性都明显高于卓越教育。

值得一提的是,红杉中国曾在2010年投资卓越教育。以6830万元认购了6804.83万股A系列优先股,此时估值5.3亿元;2015年,卓越教育以1930万美元从红杉资本手里进行了全部股权回购。投资五年时间,红杉资本回报仅2倍。如今,卓越教育市值15亿元左右,相比2010年,整整9年仅翻了3倍。

来源:蓝鲸财经

作者:蓝鲸教育 彭孝秋