扫一扫,关注

扫一扫,关注

土壤修复行业市场广阔 污染者付费将成为主流

发布时间:2019-02-19 , 发布人:华恒智信分析员

预测2019年中国土壤修复市场空间超1500亿

2019年是《土壤污染防治法》实施的第一年,土壤修复大戏已经开锣。2018年8月31日,全国人大通过《土壤污染防治法》。这是我国首次制定专门的法律来规范防治土壤污染,法律于2019年1月1日起施行。

近日,中国战略性新兴产业环保联盟(下称“中国环联”)、中国环境保护产业协会相继发布研究报告,提出土壤修复行业必将迎来巨大的市场空间,行业规模将加速扩张。包括场地修复、耕地修复、矿山修复等在内,土壤修复潜在总市场空间合计将超过5.2万亿元。保守估计,2019年土壤修复市场空间在1571.5亿元左右。同时,如何解决资金匮乏的问题,将成为污染场地修复及再开发利用和土壤修复产业发展的关键。

2019年土壤修复市场空间测算情况

数据来源:公开资料、前瞻产业研究院整理

中国环联表示,依据“谁污染、谁治理”的原则,污染地块治理与修复由造成土壤污染的单位和个人承担。污染者付费模式是一个新型的盈利模式,这将成为一个从无到有的市场。

摸底土壤污染信息

根据原环境保护部、原国土资源部2014年发布的《全国土壤污染状况调查公报》(下称《公报》),全国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。全国土壤总的点位超标率为16.1%。

《公报》分析称,长期以来,由于我国经济发展方式粗放,产业结构和布局不合理,污染物排放总量居高不下,部分地区土壤污染严重,对农产品质量安全和人体健康构成了严重威胁。调查结果显示,工矿业、农业等人为活动以及土壤环境背景值高是造成土壤污染或超标的主要原因。

第一财经记者从生态环境部了解到,2018年,生态环境部出台了《工矿用地土壤环境管理办法(试行)》,以及农用地和建设用地土壤污染风险管控标准。31个省(区、市)和新疆生产建设兵团完成农用地土壤污染状况详查并上报成果,共采集并分析测试70万份样品。26个省(区、市)建立了污染地块联动监管机制。

此外,生态环境部还联合有关部门部署开展了涉镉等重金属行业污染耕地风险排查整治、耕地土壤环境质量类别划分试点和全国污染地块土壤环境管理信息系统应用,建成了全国土壤环境信息管理平台。

在1月18~19日召开的2019年全国生态环境保护工作会议上,生态环境部部长李干杰表示,今年,生态环境部将做好农用地详查成果集成并向国务院报告详查结果,稳妥推进企业用地调查。建立建设用地土壤污染风险管控和修复名录,推进土壤污染综合防治先行区建设和试点。

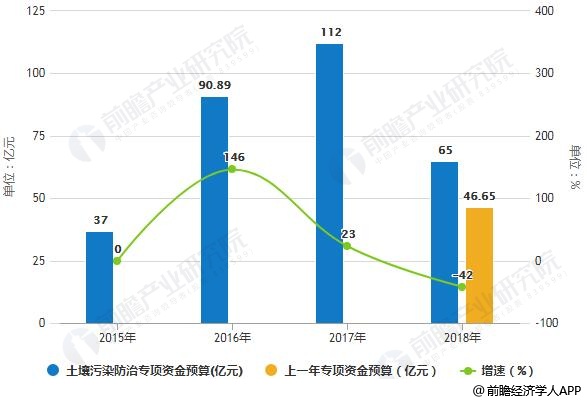

土壤修复行业资金支持上力度逐年加大

随着国家对土壤修复行业的高度重视,在资金支持上力度逐年加大,增幅超过大气和水污染防治。据前瞻产业研究院发布的《中国土壤修复行业市场前瞻与投资战略规划分析报告》统计数据显示,2017年土壤污染防治专项资金预算数达112亿元,比2016年执行数增加21.11亿元。当年土壤污染防治专项资金执行数为65.35亿元,执行率同比减少41.66%,主要是因为土壤污染状况详查尚未完成,土壤污染底数不清,相关项目储备不足,资金需求减少。截止至2018年,土壤污染防治专项资金预算数为65亿元,与2017年执行数基本持平。结合2017年的预算结转资金,2018年实际专项资金预算调整为111.65亿元,基本与上一年专项资金预算数相同。

2015-2018年国家土壤污染防治专项资金统计及增长情况

数据来源:前瞻产业研究院整理

据不完全统计,2018年土壤修复市场规模100多亿元,其中工业类污染场地修复工程仍占主要部分,合同额约70亿元,而且资金规模愈来愈集中于大项目。

上述委员会表示,《土壤污染防治法》的出台将逐步推动土壤污染防治产业结构调整和优化。随着公众对土壤污染防治工作的关注度上升,将促使污染场地修复项目、地下水修复项目持续增长。保守估计2019年土壤修复市场空间在1571.5亿元左右。

修复企业开始瓜分市场

据中国环联介绍,近两年来,从事我国土壤修复的公司的数量出现了较大幅度的增长,2016年我国土壤修复相关产业的企业数量达2000家,而2017年这一数量增至2800家。

2013-2017年我国土壤修复相关产业企业数量统计情况

数据来源:前瞻产业研究院整理

但从质量上看,高水平的公司数量依然不多,且企业来源复杂。国内土壤修复项目在招标过程中,具体项目根据运作模式、内容及难度的不同,对企业资质及资金规模均有不同要求。中小企业同样可凭借核心竞争力在市场中保持优势,而跨界参与土壤修复的央企则具备雄厚资金实力、政府资源等优势。

目前,实力较强的土壤修复企业分散在北京、上海、广东、江苏、湖南等19个省市,其中以北京最为集中。有多家企业在2008年北京奥运会期间的环境治理项目中崭露头角,不乏科研背景较强的企业和国企。

中国环联介绍,由于土壤污染具有较明显的区域特性,现有技术的通用性有待完善,土壤修复项目的参与者倾向于本地的企业,中国土壤修复行业的市场格局基本初步形成:以“高能时代”为主的修复企业分食长三角、湖南、湖北、吉林等地的中小型项目;“博世科在其西南市场占领了一席之地;“永清环保”占据了西北重金属污染治理市场;“中科鼎实”在北京、上海的重大修复项目中屡屡现身;“北京建工修复”凭借其地理优势和国企背景,主要聚焦于北京地区的大型项目。

而随着国家政策扶持力度出台,未来,国家将会鼓励治理技术完备、资金雄厚、综合能力强的龙头企业,培养一批有活力并且能持续生存的土壤污染治理的中小企业。

在土壤修复的工程项目方面,中国环联介绍,2007至2015年,已有29个省份发布过土壤修复项目,但总体上数量并不多,最多的为湖南省,共开展了300多个项目,广西、江苏、广东的项目数量均已超过50个。目前土壤污染与治理市场呈现出由重污染区域和经济发达地区,逐步向中部、西部乃至全国发展的趋势。

上述委员会表示,我国土壤修复政策和标准的可操作性需要进一步提高。目前出台的管理政策较多,出台的规范、指南、导则等技术文件内容较为原则,缺乏可操作性,对具体工作指导性偏弱。

多种商业模式逐渐成型

土壤修复对于技术和资金要求都比较高,目前的商业模式主要有三种。

1、EPC模式,即政府出资,第三方企业治理。这种模式主要用于工业场地修复,由于污染企业关停或搬迁,主体责任不明晰,需要政府来承接出资责任。企业通过EPC模式参与治理,修复后土地有增值空间,政府通过土地出让来变现。

EPC模式在我国目前比较多见,项目运营周期较短,风险小,企业一次性获得收益。但项目外包后,修复成本由政府承担,同时资金数额受到限制。

2、PPP模式(又称岳塘模式),该模式主要适用于城市工业场地污染的修复治理,即政府与社会资本合作,修复企业与政府成立合资公司,企业出资同时引入第三方社会资本,一起用于污染地块的修复治理,待相关地块修复好后,由合资公司负责进行开发利用,所得收益用于偿付前期修复资金的本金、利息及合理的回报。

PPP模式打破了行业发展的资金瓶颈,引入第三方资金,完善从修复到收益实现的机制,对于政府来说,改变了过去重治理过程、轻治理效果的做法。同时,该模式消除了因污染企业破产关停导致责任主体缺失、治理资金缺乏等问题,调动了企业在资金投入、技术研发等方面的积极性。但PPP模式对治理企业规模要求较高。

3、耕地流转经营模式,该模式即公司针对盐碱地与农户签订承包合作协议,再通过相应的技术和药剂进行改良,待达到适合种植后由修复企业经营或转包,从土地的增产、增值中获取一定的投资回报。

土壤修复三大商业模式统计情况

数据来源:公开资料、前瞻产业研究院整理

上述委员会则将目前的土壤修复模式概括为污染方付费模式、受益方付费模式和财政直接出资模式。

染者付费将成主流

委员会表示,随着政策的不断完善、技术的持续升级以及修复标准的逐步细化,行业壁垒将明显提升,预计未来企业数量增速将放缓,先期进入土壤修复行业的龙头企业具备更强的竞争力,一些在细分领域专业性强的技术企业也将脱颖而出。

此外,《土壤污染防治法》明确“污染担责”的原则,规定“土地使用权人从事土地开发利用活动,企业事业单位和其他生产经营者从事生产经营活动,应当采取有效措施,防止、减少土壤污染,对所造成的土壤污染依法承担责任”。

污染者付费模式是一个新型的盈利模式,这将成为一个从无到有的市场。随着环保政策趋严,污染者付费将成主流。