扫一扫,关注

扫一扫,关注

中国餐厨垃圾处理行业发展现状与市场趋势

发布时间:2019-08-19 , 发布人:华恒智信分析员

我国餐厨垃圾处理属于环保行业中的新兴业务领域,仍处于部分城市试点阶段,目前国内餐厨垃圾处理试点百城验收近半,但行业的发展仍是依靠国家政策层面上的补贴。行业竞争格局方面,我国餐厨垃圾处理行业尚处于起步阶段,从业企业数量不多,竞争格局较为分散,且行业中的大部分企业主要选择厌氧发酵技术作为自身的餐厨垃圾处理技术。

餐厨垃圾处理试点百城验收近半,但发展主要靠补贴

我国餐厨垃圾处理产业发展较晚,尚属于起步阶段,仍处于部分城市试点阶段。在“十二五”期间,国家发改委、住建部等先后共开展了5批共100个餐厨废弃物资源化利用和无害化处理试点城市。

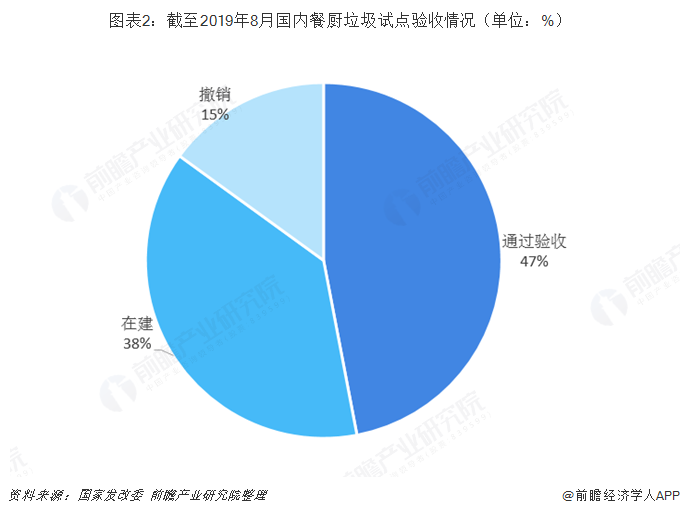

餐厨垃圾试点百城验收近半。“十二五”期间,国家发改委、住建部共开展了5批共100个餐厨垃圾处理试点城市,中央财政安排循环经济发展专项资金支持餐厨废弃物资源化利用和无害化处理试点城市建设,试点城市覆盖了全国32个省级行政区,一二线城市基本都有,总体布局基本完成。当年设立试点城市的目的是,建立适合我国城市特点的餐厨废弃物资源化利用和无害化处理的法规、政策、标准和监管体系;探索适合我国国情的餐厨废弃物资源化利用和无害化处理技术工艺路线;形成合理的餐厨废弃物资源化利用和无害化处理的产业链,提高餐厨废弃物资源化和无害化水平。目前,已通过终期验收的城市有47个,撤销的城市有15个,其中昆明市、宁波市、郑州市和湘潭市主动申请撤销。

从行业投资现状来看,现阶段我国餐厨垃圾处理产业主要依靠国家政策层面上的补贴来进行发展。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,推进餐厨垃圾无害化处理和资源化利用能力建设,根据各地餐厨垃圾产生量及分布等因素,统筹安排、科学布局,鼓励使用餐厨垃圾生产油脂、沼气、有机肥、土壤改良剂、饲料添加剂等。

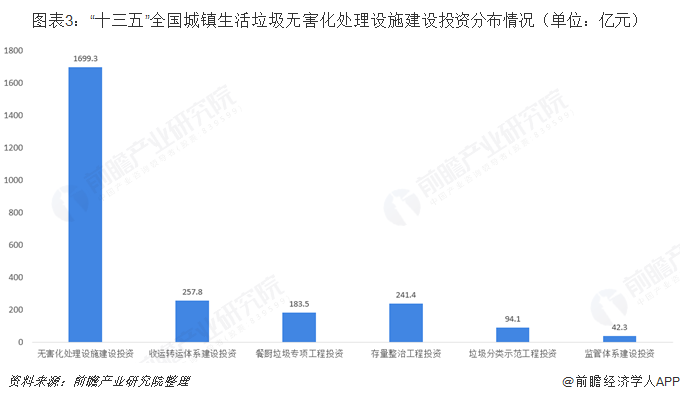

到十三五末,力争新增餐厨垃圾处理能力3.44万吨/日,城市基本建立餐厨垃圾回收和再生利用体系。十三五期间全国城镇生活垃圾无害化处理设施建设总投资约2518.4亿元,其中餐厨垃圾专项工程投资183.5亿元。

市场竞争格局分散,且厌氧发酵技术企业数量占主导地位

由于我国餐厨垃圾处理行业尚处于起步阶段,从而市场上从业的企业数量不多,竞争格局较为分散,目前涉足餐厨垃圾处理的企业主要是区域环境集团型企业和以提供技术和设备为主的企业,且单个企业的处置规模较小,还没有出现具有明显优势的行业龙头。由于资源化处理是餐厨垃圾处理的主流方向,因此,拥有餐厨垃圾资源化处理技术的企业未来有望率先受益垃圾分类带来的餐厨垃圾处理需求放量。

上市公司中,从事餐厨垃圾处理的标的较少,餐厨垃圾处理上一定规模的标的更为稀缺,维尔利从2013年开始进军餐厨垃圾处理市场,至今具有相对较大的餐厨垃圾处理规模,是餐厨垃圾处理领域稀缺的上市标的。

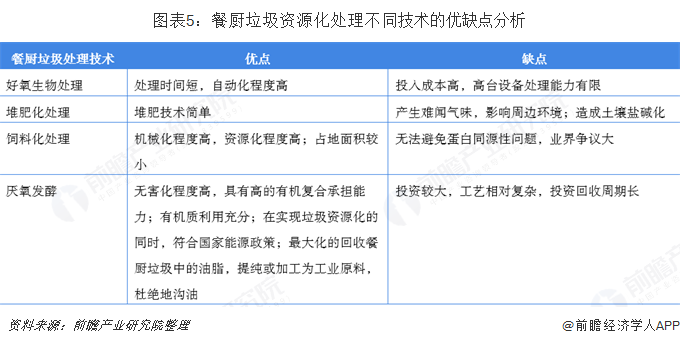

从上述我国涉足餐厨垃圾处理的代表企业一览表可以看出,目前具有厌氧发酵技术的企业数量占主导地位。而厌氧发酵是目前主流的餐厨垃圾处理技术,使用占比达80%。厌氧发酵是在缺氧或无氧环境下,餐厨垃圾有机大分子在兼性菌、厌氧菌作用下分解为甲烷、二氧化碳和水等。在厌氧发酵过程中,可收集沼气作为清洁能源,实现餐厨垃圾的减量化和资源化。餐厨垃圾厌氧发酵的自动化程度较高,产出沼气可用于发电、集中供热等。但厌氧发酵处理所需设备、技术较复杂,工程投资大,厌氧发酵残留的沼渣的清理及处理也比较困难。

作者:吴宁芬

来源:前瞻产业研究院