扫一扫,关注

扫一扫,关注

2020年中国女装行业市场现状及发展趋势分析

发布时间:2020-05-13 , 发布人:华恒智信分析员

1、女装行业基本概况分析:定义、产业链

随着我国女性社会地位、收入水平和消费能力的提高,女装行业已经成为服装行业重要的子行业,女性对女装的需求不断提高,行业市场规模逐渐扩大,吸引了国内外众多品牌参与其中。

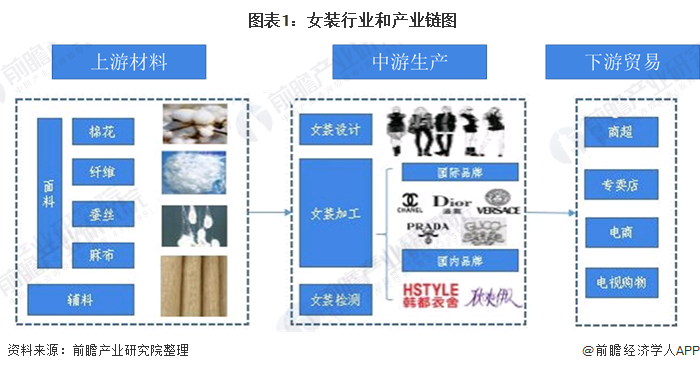

女装是指女性在公务、工作、闲暇时所穿的服装总称。女装行业涉及上游原材料供应厂商;中间生产厂商,包括服装设计、制造以及质检等;下游销售渠道,包括实体店(专卖店、商超、奥特莱斯、综合商场等)、电视购物、电商等。随着人们购物习惯的改变,行业的销售渠道也在不断变化调整。

2、中国女装行业发展逐渐成熟

20世纪90年代初期,我国服装开始走上品牌化道路,我国女装行业虽然起步晚,但发展非常迅速,经历了休闲服-高端女装-少女少淑-快时尚-电商女装品牌的相继出现和发展,行业已经进入成熟发展阶段。

3、中国女性经济地位不断提高,女装行业规模逐渐扩大

2019年,中国女性劳动参与率超过70%,居世界第一,其中25-55岁的中国女性劳动参与率高达90%,女性的就业水平不断提高,保障了女性经济的独立性。同时根据BOSS直聘发布的《2020中国职场性别薪酬差异报告》显示,2019年中国城镇就业女性平均薪酬为6995元,同比上升7.7%,薪酬均值为男性的81.6%,男性的薪酬优势由2018年的27.7%降至22.5%。女性的收入水平进一步提高,消费能力不断增强。

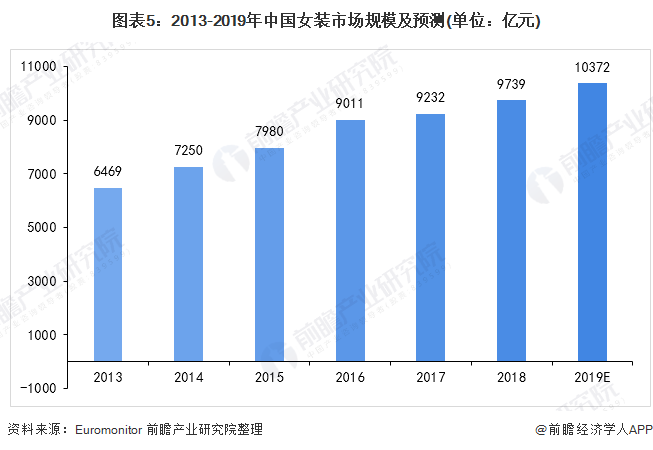

女装行业作为服装行业的重要分支,2019年中国女装行业的销量也有所上升,且增加幅度大于整体服装行业的增幅,销量的增加意味着女装行业市场需求的回暖,市场规模进一步增大。据欧睿国际统计,我国女装行业市场规模在2017年达到约9232亿元,同比增长5.8%,增速有所增加。2018年女装市场规模约为9739亿元左右,前瞻估计,2019年我国女装行业市场规模突破10000亿元。

4、中国女装行业市场集中度较低,行业竞争激烈

——行业整体集中度较低

本土女装品牌可以划分为一线品牌、二线品牌以及一些知名度较低的小品牌。根据CNPP发布的2019-2020年女装十大品牌排行榜可以看出,本土领先的女装品牌主要集中在长三角地区,其中浙江省占据2个席位,上海市占据两个席位,江苏省占据一个席位。此外,韩都衣舍作为电商女装品牌也进入了榜单前五,这也是唯一一家进入榜单的电商女装品牌。

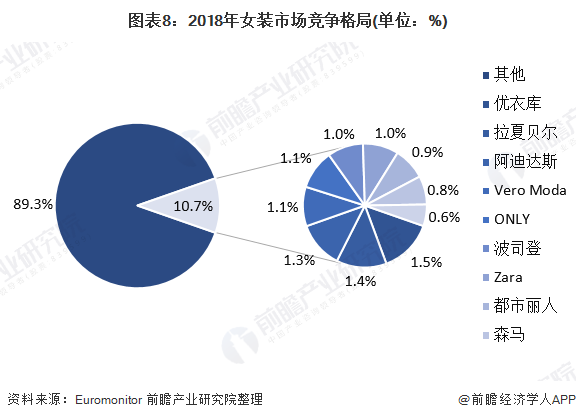

目前我国女装品牌集中度仍较低,虽近两年略有提升,但尚处于品牌沉淀,竞争加剧的发展期。目前我国女装品牌CR5从2012年的4.6%到2018年的6.4%,6年间增加了1.8%;而CR10从2012年的8.2%到2018年的10.7%,6年间增加了2.5%。

从2018年整个大的女装行业市场份额来看,占据女装市场前两位的品牌是优衣库和拉夏贝尔,阿迪达斯第三,VERO MODA和ONLY并列排在第四。

注:2019年销售收入数据尚未公布,在此以2018年数据作为分析基础,请客户见谅!

——线上品牌集中度低于线下品牌

线下销售方面,根据中华全国商业信息中心的监测数据显示,2019年全国重点大型零售企业(以百货商场为主)女装销售前十品牌包括VERO MODA、ONLY、雅莹、哥弟、珂莱蒂尔、朗姿、娜尔思、阿玛施、玖姿、玛丝菲尔,市场集中度合计为13.67%,同比增长0.21个百分点。

线上销售方面,根据阿里平台公布的数据显示,截至2020年1月,阿里平台上女装CR10为8.75%,较2019年同期提升4.11个百分点,前十品牌市占率大多都有提升。波司登、雅鹿和优衣库品牌全网销售额增速都在40%以上,因此市占率提升明显。此外,太平鸟女装表现优秀,一月份市占率0.52%。

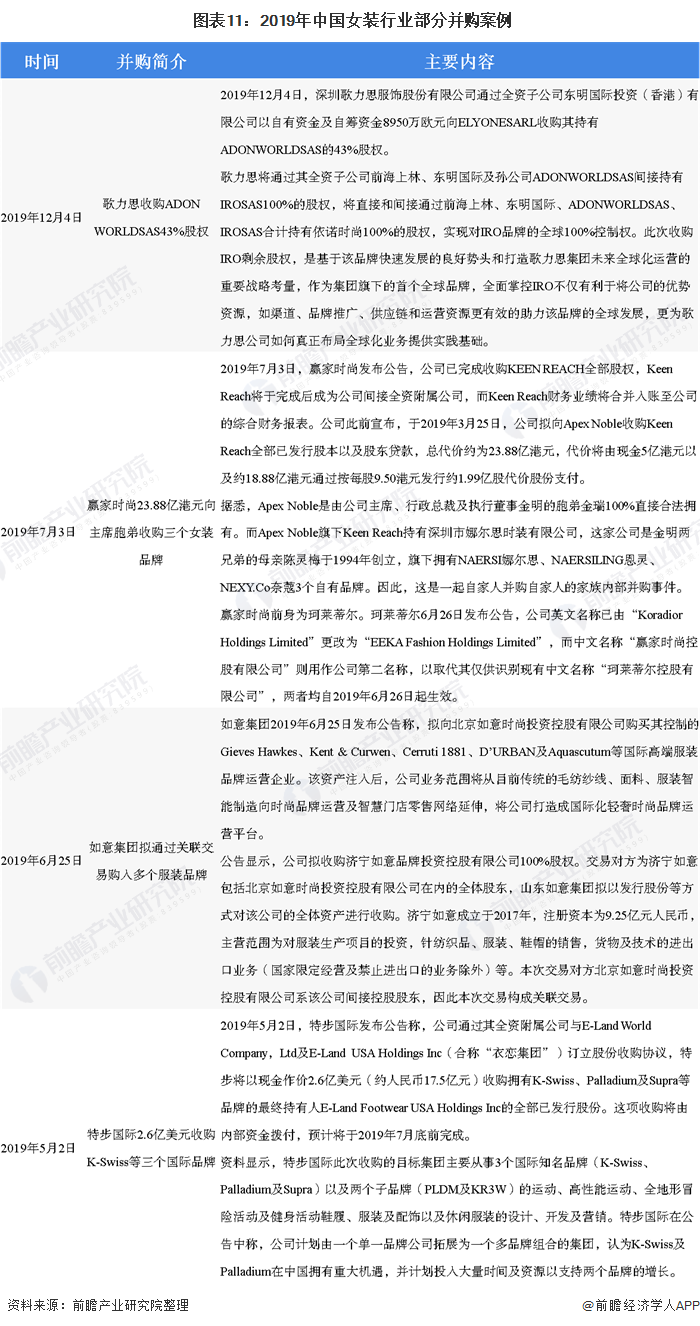

5、品牌并购围绕主业进行拓展衍生

在宏观经济、产业环境、资本市场等多种因素的影响下,产业和资本的结合愈发密切,服装企业纷纷通过并购重组等资本手段来加快自身的转型升级步伐,品牌并购主要围绕主业进行拓展和衍生。

前瞻分析认为,未来中国女装企业的兼并重组将呈现以下趋势:

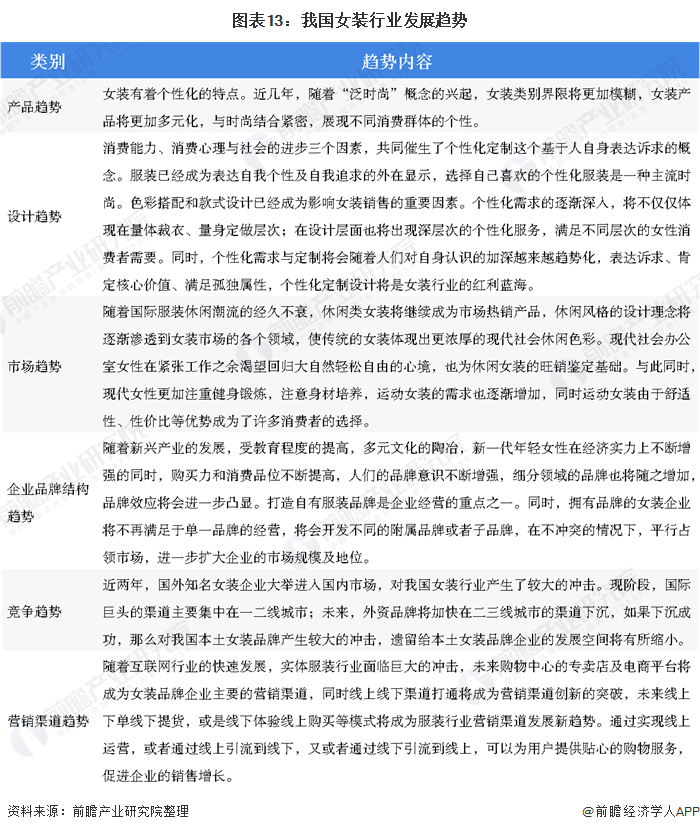

6、2020中国女装行业市场趋势预测

在国内女装品牌竞争越来越激烈的现状下,前瞻认为国内女装品牌的发展趋势如下:

来源:前瞻产业研究院